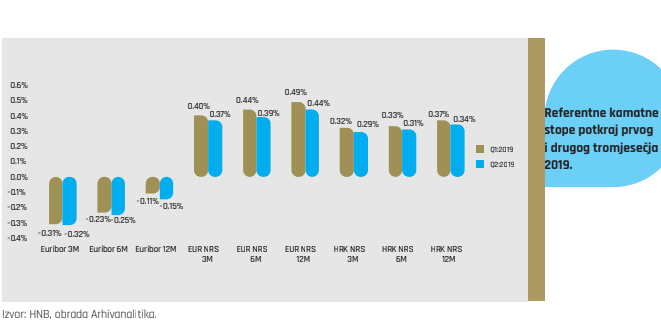

Prosječna kamatna stopa na novoodobrene stambene kredite stanovništvu približila se 3%, što predstavlja znatno smanjenje u odnosu na kraj 2018. kada je prosjek iznosio 3,6% u kunama i 3,4% uz valutnu

klauzulu.

Zadnja međunarodna usporedba prema metodologiji Europske središnje banke raspoloživa za mjesec lipanj pokazuje da je hrvatski prosjek od 3,2% bio približno jednak kao u Češkoj i Litvi (3,1%) i malo veći nego u Sloveniji (2,9%). Veće kamatne stope na ovu vrstu kredita imale su Bugarska, Mađarska i Latvija, a niže, osim Slovenije, Češke i Litve, Estonija i Slovačka.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu