Moderna povijest tržišta kapitala u Hrvatskoj (na onu prije Drugog svjetskog rata ovom se prigodom nema smisla osvrtati) duga je nešto više od tri desetljeća i datira otprilike od prvih koraka ka državnom osamostaljenju.

No, ako zanemarimo suhoparnu faktografiju, sve ono bitno što se tijekom te moderne ere događalo na domaćem tržištu kapitala zapravo bi se moglo utrpati u proteklih dvadesetak godina, otkako je zaživio Poslovni dnevnik.

Nije, naravno, riječ ni o kakvoj slučajnosti; u ratnim i poratnim godinama gospodarstvo je, iz razumljivih razloga, uglavnom bilo u drugom planu, pa onda ni dionice, zanemarimo li prilično uzak krug znatiželjnika, nikoga nisu zanimale. Sve do 2004. godine.

Na stranicama Zagrebačke burze, u dijelu posvećenom povijesnim zbivanjima, za 2004. godinu se navodi da je “promet dionicama bio veći za 75 posto” (u usporedbi s prethodnom godinom), “CROBEX je više od 20 puta rušio ranije rekorde”, a “obvezni mirovinski fondovi povjerili su Zagrebačkoj burzi izračunavanje zajedničkog indexa MIREX”.

Pretkrizni boom

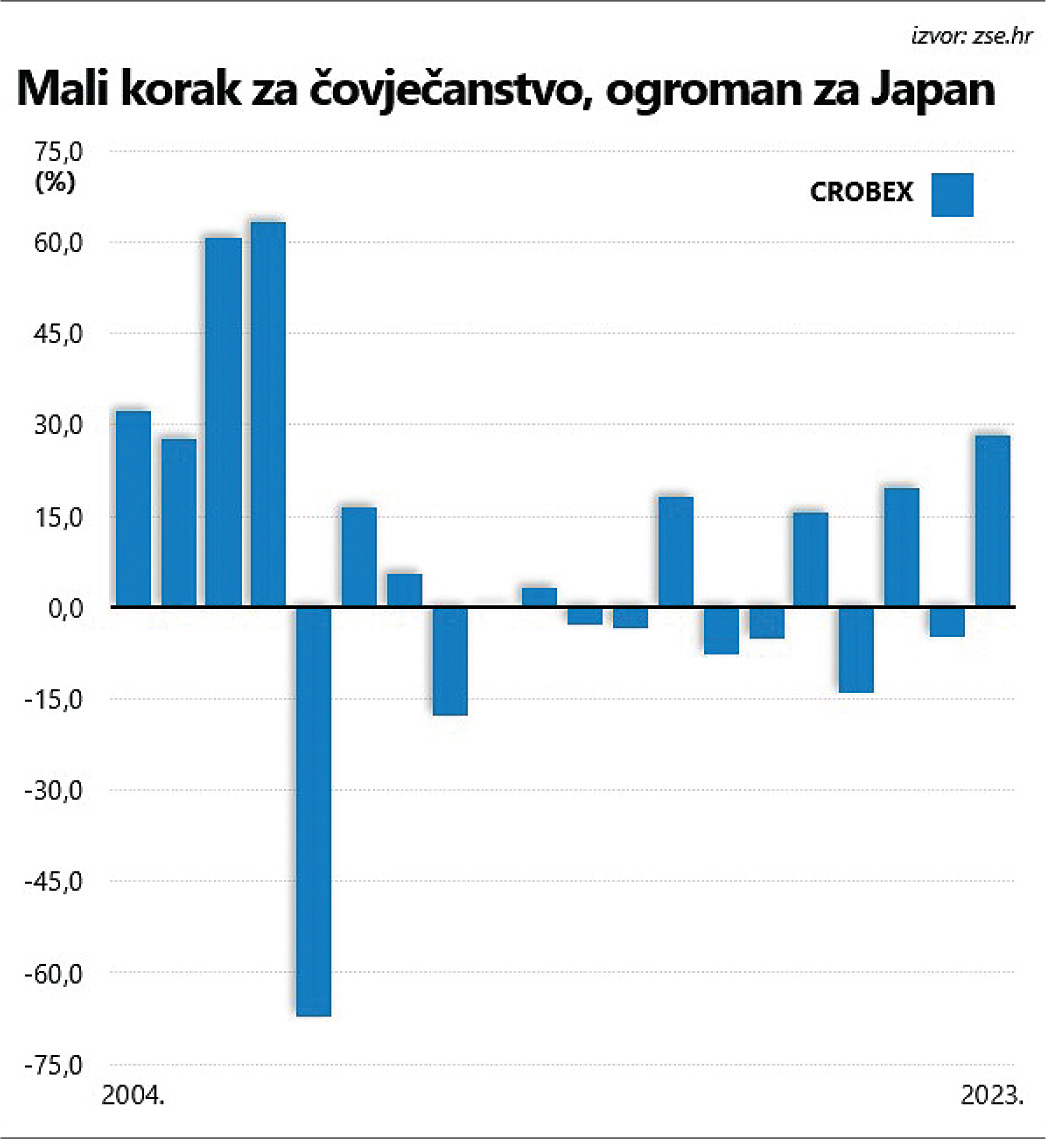

Najstariji domaći burzovni indeks pojavio se puno prije, još u rujnu 1997. godine, s baznom vrijednošću od 1000 bodova, no sve do 2004. godine značajnijih pomaka nije bilo. Ili barem ne s pozitivnim predznakom: CROBEX je već 1998. godine izgubio četvrtinu svoje vrijednosti i tek se tijekom 2002. i 2003. uspio nekako učvrstiti iznad bazne razine, u okvirima četveroznamenkastih brojki. A onda je uslijedio – boom.

Naizgled vrlo impresivna, ali prometom prilično mršava serija od pet godina uzastopnog rasta (s iznimno niske baze), nastavljena je 2004. godine najvećim skokom dotad. Vrijednost indeksa uvećana je za trećinu, a to nije prošlo nezapaženo.

Uostalom, sada je i Poslovni dnevnik svakodnevno izvještavao o zbivanjima na domaćem tržištu kapitala, prateći usput i napetu sagu o preuzimanju Plive, dok se za burzu (paralelne kotacije u Zagrebu i Londonu) pripremala i Ina. Groznica tržišta kapitala uvlačila je sve veći broj malih ulagača koji su najčešće posredno, putem brojnih investicijskih fondova ili pak njihovih obveznih inačica (u sklopu drugog stupa sustava mirovinskog osiguranja), sustavno hranili pozitivan trend.

Imali smo tih godina priliku vidjeti na djelu čisti i nepatvoreni momentum, ili u prijevodu, psihologiju krda koja nije previše marila za fundamente, ubrizgavajući velike količine svježeg kapitala s nadom u brzu zaradu.

Što su tražili, investitori su doista i dobili. Na slabo razvijenom tržištu, lišenom rudimentarnog mehanizma shortanja (klađenja na pad cijena dionica) koji bi možda donekle prikočio nezadrživi rast cijena dionica, samo je nebo bila granica. U međuvremenu je Varaždinska burza pripojena Zagrebačkoj i trgovina je bila koncentrirana na jednom mjestu, a uz izdašnu potražnju, zahvaljujući kotaciji javnih dioničkih društva, niti ponuda nije zaostajala.

U takvim okolnostima CROBEX je nezadrživo rastao – vrijednost indeksa u svega četiri godine doslovno je učetverostručena. O valuacijama dionica bilo je posve izlišno razglabati; niti su se (mahom neiskusni) ulagači u tome snalazili, niti ih je previše zanimalo, a cjenovne fluktuacije svedene su na puku funkciju likvidnosti i rastuće potražnje, te je domaće tržište kapitala uvelike nalikovalo kakvom kasinu čija je posjećenost kontinuirano rasla.

Doduše, pozitivan trend u to vrijeme nije bio nikakva iznimka; trend rasta obilježila je aktivnost investitora na tržištima kapitala širom svijeta, ali u bitno drukčijim, skromnijim

okvirima. Najprikladniji način ilustracije vrtoglavog rasta je hipotetska oklada na tri burzovna indeksa (domaći CROBEX, američki S&P 500 i njemački DAX 30: početni ulog od 1000 eura s početka 2004. godine u hrvatskom je slučaju do kraja 2007. godine narastao do nevjerojatnih 4500 eura i jednostavno se ne može uspoređivati s intenzitetom pozitivnog trenda u New Yorku i Frankfurtu. Vrijednost potonjeg indeksa u promatranom se razdoblju “tek” udvostručila, dok je S&P 500 uknjižio još mršavijih 30% kumulativnog rasta u četiri godine.

Dakako, arbitrarna selekcija vremenskog razdoblja nije prikladna za ozbiljnije usporedbe, ali u ovom slučaju zorno svjedoči o razmjerima masovne histerije koja je nekoliko godina zaredom gurala cijene dionica uzlaznom putanjom. Stariji čitatelji se pritom sigurno sjećaju gužvi i redova za upis dionica nekadašnjeg telekomunikacijskog monopolista koje su privukle i one najopreznije, označivši krajem 2007. godine kulminaciju uzlaznog trenda. Euforija je dosegla vrhunac kada se putem inicijalne javne ponude na burzi pojavio HT. A onda je, kako to obično biva, uslijedilo otrežnjenje.

S Wall Streeta u Hrvatsku

Iz današnje je perspektive jasno kako ekstremno strm uzlazan trend naprosto nije bio održiv na duge staze, no začarani je krug mogao prekinuti tek iznimno snažan impuls u obliku eksternog šoka koji bi ulagače mogao izbaciti iz transa.

Toksičnu (sekuritiziranu) aktivu koja je u rujnu 2008. godine srušila Lehman Brothers i ugrozila sam opstanak američkog financijskog sustava gotovo je nemoguće povezati s bankocentričnim financijskim sustavom u Hrvatskoj. A onda opet, zahvaljujući efektu krda, odnosno stampedu koje je 2008. godine tutnjalo suprotnim smjerom, kaos s Wall Streeta munjevitom se brzinom proširio ostatkom svijeta, i nije zaobišao niti Hrvatsku.

Uostalom, lako je uočiti slične manifestacije krize koje su u Hrvatskoj, osim dionica, drastično srušile i cijene nekretnina, uvukavši zemlju u duboku recesije koja je potrajala puno duže no što je bilo za očekivati. Promašene mjere fiskalne politike u vidu rasta poreznog opterećenja sigurno nisu pomogle, ali kriza je usto i ozbiljno poljuljala povjerenje potrošača, udarivši ih tamo gdje su najtanji – u ključne poluge štednje.

Ako je prethodnih godina wealth effect isprovocirao intenzivan rast potrošnje, krizom je taj fenomen poprimio negativan predznak, dodatno usporivši ekonomsku aktivnost i produbivši krizu iz koje smo se potom godinama vadili.

U samo 12 mjeseci gotovo su u potpunosti anulirane četiri godine neobuzdanog rasta, označivši vrlo bitnu točku preokreta i kraj jedne ere. I to ne samo kada je riječ o izvedbi dionica koja je ionako cikličke naravi, već prvenstveno u kontekstu participacije ulagača koji su 2008. godine masovno odlazili s tržišta kapitala.

Štoviše, u relativno kratkom vremenskom razdoblju je, uz zamjetno oslabljenu potražnju, ukidanjem JDD kotacije i ponuda drastično osiromašena. U tom pogledu se stvari do danas nisu bitnije promijenile, što je možda i veći problem od duboko razočarane, ali u prvom redu oportunistički nastrojene publike koja je nedugo prije odisala zaraznim optimizmom. I opet će, ako se ukaže prilika.

Naravno, malo se tko mogao utješiti takvom perspektivom u jeku krize. Doista je teško opisati razmjere očaja koji je u to vrijeme dominirao financijskim tržištima širom svijeta, no velika financijska kriza predstavlja svojevrsnu točku preokreta i na globalnoj razini, te je označila početak duge dominacije Wall Streeta i fascinantnu izvedbu o kojoj ostatak svijeta danas može samo sanjati.

Zahvaljujući koordiniranoj akciji spašavanja financijskih divova u produkciji ministarstva financija i središnje banke, američki financijski sustav je dokapitaliziran, a ogromni gubici privremeno prebačeni na leđa poreznih obveznika, što će se kasnije pokazati presudnim.

Draghijeva obrana eura

Naime, Europa je tu priliku propustila, zbog čega su velike financijske institucije na Starom kontinentu godinama vukle gubitke u svojim bilancama i potom upale u nove probleme početkom novog desetljeća, tijekom epizode koju danas označavamo sintagmom “europska dužnička kriza”. Na kocki je bio sam opstanak projekta zajedničke europske valute, a diferencijacija jačih i slabijih članica Europske monetarne unije najprije se očitovala u divergenciji dugoročnih kamatnih stopa, odnosno prinosa na državne obveznice.

U nezavidnoj se poziciji tada našla bila i Hrvatska, ali bez značajnijih reperkusija po tržište kapitala. Istini za volju, CROBEX je tijekom 2011. godine zabilježio nešto izraženiji pad vrijednosti (-17,6%), kanalizirajući pesimizam koji je pritisnuo zemlje na Starom kontinentu, sve do srpnja 2012. godine, kada je guverner Europske središnje banke Mario Draghi ispalio čuvenu “whatever it takes” frazu, signalizirajući odlučnost monetarnih vlasti da po svaku cijenu euro i monetarnu uniju održe na životu.

No tržište u Hrvatskoj je tada ionako bilo praktički mrtvo; boom&bust ciklus odavna je završio, a CROBEX je besciljno vrludao unutar relativno uskog raspona, do iduće krize. A njih je, nažalost, bilo nekoliko. Iz perspektive aktivnosti domaćih ulagača, ona prva, makar lokalnog karaktera, vjerojatno je bila i najteža.

Riječ je, dakako, o krahu Agrokora, po mnogočemu kontroverznoj epizodi koja je zatresla Hrvatsku 2017. godine. Odlukom regulatora (Hanfa), već je početkom 2018. godine ionako skroman broj likvidnih domaćih izdanja dodatno reduciran (sedam dionica kompanija u sastavu nekadašnjeg diva našlo se pod suspenzijom). Bila je to ujedno i (do danas) posljednja negativna serija za CROBEX (dvije godine uzastopnog pada), makar se intenzitetom teško može usporediti s paralizom koja je uslijedila početkom 2020. godine koja je tada uvjetovana pandemijom koronavirusa i masovnim lockdownom u kojem se svijet iznenada našao.

A početak godine je djelovao tako obećavajuće; nakon dvoznamenkastog rasta tijekom 2019. godine, CROBEX je preskočio granicu od 2000 bodova (prvi puta u tri godine), te se potom sunovratio ispod 1400 bodova, sve do najniže razine još od davne 2009. godine. Razloge korekcije ne treba posebno objašnjavati; uslijed neizvjesne budućnosti, u manjoj ili većoj mjeri je naškodila tržištima širom svijeta.

Zagrebačka burza svake godine u Rovinju održava redovnu godišnju konferenciju koja predstavlja središnje okupljanje financijske zajednice iz Hrvatske i regije/Srećko Niketić/PIXSELL

Međutim, fatalni ožujak 2020. godine puno je važniji zbog činjenice koju s poveće vremenske distance lako možemo uočiti. Naime, od tuda sežu korijeni dugoročno pozitivnog trenda na čijim su krilima domaće dionice, barem u kontekstu prosječne izvedbe, u protekle četiri godine prevalile popriličan put. Oporavak je nakratko omela ruska agresija na Ukrajinu, makar je inicijalni udar bio puno blaži no što je to bio slučaj s pandemijom.

I to unatoč bitno izmijenjenim okolnostima i rapidnom rastu kamatnih stopa koji, barem nominalno, dionicama nikako ne ide na ruku. Primjena bitno restriktivnije monetarne politike bio je logičan odgovor na ozbiljne probleme u globalnim lancima opskrbe, a onda posljedično i rast inflacije koja se (na godišnjoj razini) kratko vrijeme izražava i dvoznamenkastim brojkama.

Usprkos svemu navedenom, od tada do danas CROBEX se doslovno – udvostručio. Svima onima koji (u najboljem slučaju) tek površno prate zbivanja na Zagrebačkoj burzi, taj će podatak zvučati iznenađujuće, ali je sasvim u skladu s globalnim trendom, ako Kinu privremeno stavimo po strani.

Prije 20 godina od američkih kompanija na burzi najvrednije su bile General Electric, Microsoft i Pfizer, a prošlu su godinu na vrhu završili Apple, Microsoft i Alphabet (Google)/Reuters

Prošlost se rimuje

Dobri poslovni rezultati korporativnog sektora malobrojnim investitorima nisu promakli, no time se opet vraćamo na kroničan problem domaćeg tržišta kapitala. Relativno nizak stupanj razvoja, a onda i prilično tanka ponuda, svakako su ograničavajući faktor. Možda čak i u većoj mjeri od opterećenja hipotekom prošlosti koja je horde malih ulagača pretvorila u istaknute gubitnike.

A možda je tako i bolje, jer za razliku od vremena kada se Poslovni dnevnik počeo redovito pojavljivati na kioscima, ostvareni je rast lišen bilo kakve euforije i masovnog priljeva svježeg kapitala. Kako bilo, CROBEX je još 2023. godine, nakon dugo vremena, napokon iskoračio iz relativno uskog raspona i dosegao najvišu razinu od krizne 2008. godine.

Krupan iskorak lako se dade zamijetiti na grafikonu i nudi podosta razloga za optimizam, ali samo onima najupornijima. Ostali svoje viškove, opečeni prijašnjim iskustvima, uglavnom usmjeravaju ka tržištu nekretnina, i u smjeru konzervativnih financijskih instrumenta kao što su klasični bankovni depoziti. Nakon svojevrsne katarze, koja se usto poprilično otegla, ništa drugo i nije bilo za očekivati.

Činjenica da aktualni razvoj događaja podsjeća na neka davna, optimističnija vremena, nipošto ne može poslužiti kao pouzdan signal budućeg razvoja događaja. No kako je to jednom prigodom zgodno primijetio Mark Twain, “prošlost se možda ne ponavlja, ali se svakako – rimuje”.