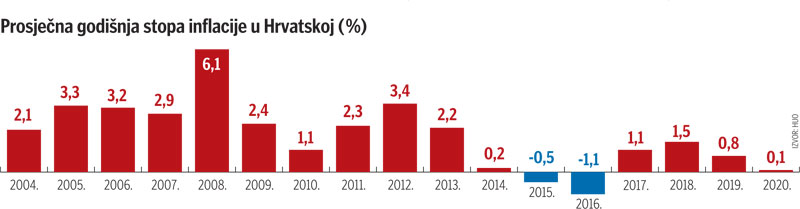

Nakon što smo prošle godine zabilježili najnižu stopu inflacije od osamostaljenja od svega 0,1 posto, o toj ekonomskoj pojavi trenutno se sve češće govori, ponajprije kroz javnosti najvidljiviji skok cijena energenata.

Međutim, za kompanije, a time i cijene dionica nešto viša inflacija od 2,3 posto – koliko za 2021. predviđa Hrvatska narodna banka – ne mora biti loša vijest, smatraju financijski analitičari.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu