Uoči očekivanog smanjenja kamatnih stopa američke središnje banke, optimizam na Wall Streetu djeluje inspirativno na tržišta kapitala širom svijeta, dok rast tečaja eura u odnosu na dolar iznad 1,18 dolara, do najviše razine u posljednje četiri godine, dodatno otežava pozicije europskih izvoznika, već opterećenih višim carinama na američkom tržištu.

Očekivanja investitora, uobličena egzaktnim brojkama koje nudi CME FED Watch alat, ne ostavljaju mjesta nikakvim dvojbama – nakon devetomjesečne pauze, američke Federalne rezerve (Fed), čini se, spremne su za nastavak silaznog ciklusa ključnih kamatnih stopa.

Pritom najvjerojatniji scenarij podrazumijeva simboličan pomak kamatne stope na federalne fondove (FED funds rate) za 25 baznih bodova (u odnosu na aktualan raspon 4,25 – 4,50%), dok manji dio promatrača još uvijek dopušta i mogućnost agresivnijeg smanjenja, za 50 baznih bodova (bps).

Vjerojatnost potonjeg scenarija trenutačno se procjenjuje na mizernih pet posto, iz čega bi neupućeni promatrači mogli pomisliti kako je ovotjedno vijećanje američkih kreatora monetarne politike (odluka će biti obznanjena u danas) nebitan događaj koji na financijskim tržištima nema osobitu težinu.

A stvarnost je bitno drukčija, što je možda najlakše potkrijepiti relevantnim brojkama u nešto duljem vremenskom kontekstu. Nalik kakvoj kompleksnoj slagalici, vizualno atraktivna sinteza kretanja terminskih ugovora (iz koji CME izvodi vjerojatnost budućih poteza monetarnih vlasti) zorno svjedoči o čestim promjenama raspoloženja i posvemašnjoj konfuziji ulagača, uvjetovanoj svježim vijestima i različitoj intonaciji makro indikatora.

Povišene tenzije

Primjerice, o scenariju relativno skromnog smanjenja kamatnih stopa prije godinu dana otprilike nitko nije ni razmišljao – ogromna većina investitora očekivala je bitno aktivniju rolu središnje banke i rapidno spuštanje kamatnih stopa (nalik obrascu kojem je pribjegla Europska središnja banka). Samo nekoliko mjeseci kasnije najvjerojatnijim se doimao trenutačno najizgledniji scenarij, no stvari su se već u srpnju opet promijenile: na krilima sve izraženijih inflacijskih pritisaka drastično je porasla vjerojatnost dotad nezamislivog scenarija koji je podrazumijevao suzdržanost monetarnih vlasti i stagnaciju kamatnih stopa.

A konkretne brojke puno toga skrivaju i ništa ne govore o povišenim tenzijama između središnje banke i Bijele kuće oko kojih se u ovoj priči sve vrti. Doduše, prvi čovjek središnje banke je u kolovozu, iznenadivši većinu promatrača, signalizirao zabrinutost zbog negativnih trendova na tržištu rada i time širom otvorio vrata smanjenju kamatnih stopa, te barem privremeno raspršio nedoumice ulagača.

Stopa nezaposlenosti prošloga je mjeseca dosegla 4,3 posto (baš kao i godinu dana ranije), te bi je već i skroman pozitivni pomak gurnuo na najvišu razinu još od listopada 2021. godine, čega je Donald Trump itekako svjestan, očajnički pokušavajući zadržati većinu u Kongresu i Senatu uoči izbora u studenome iduće godine. Problem, međutim, predstavljaju sve izraženiji inflacijski pritisci koji monetarnim vlastima ne ostavljaju previše prostora za manevar.

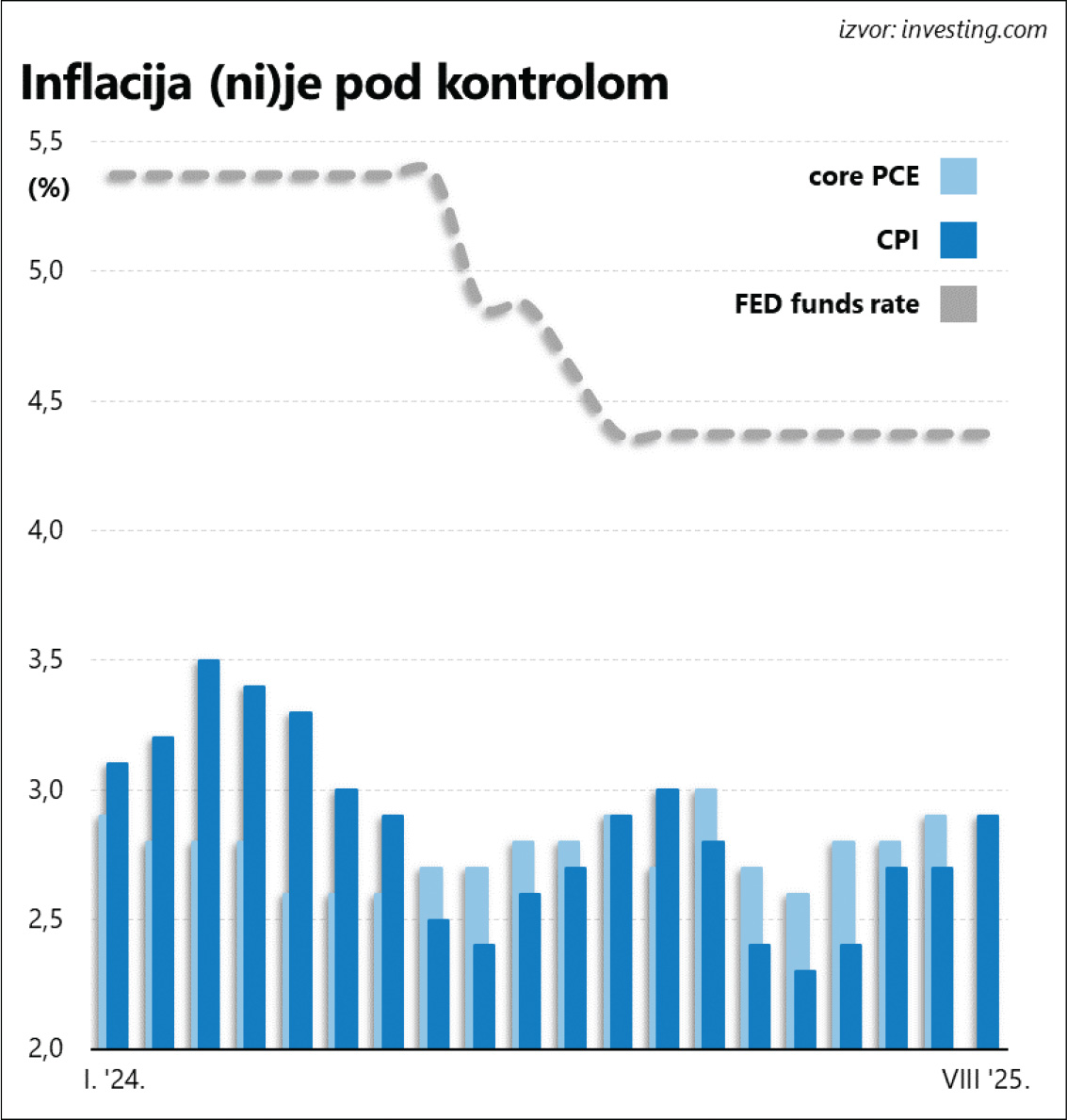

Makar je još uvijek prerano govoriti o (negativnom) utjecaju viših carina na proizvode iz uvoza, godišnja stopa inflacije u kolovozu je ponovo porasla, na 2,9 posto. Istini za volju, ključne kamatne stope i dalje su znatno iznad stope inflacije, a to, barem iz Trumpove perspektive, opravdava primjenu bitno ekspanzivnije monetarne politike koja bi, barem u kratkom roku, isprovocirala dinamičniji gospodarski rast (i vratila u život učmalo tržište nekretnina). Otuda i učestale optužbe na račun središnje banke, te neuvijeni pokušaji destabilizacije koji očito imaju za cilj Fed staviti pod kontrolu izvršne vlasti.

Repriza iz vremena Nixona

Investitori se pak pribojavaju reprize Nixonova mandata tijekom kojeg je fleksibilniji pristup središnje banke iznjedrio dvoznamenkastu stopu inflacije koju je tek Paul Volcker uspio ugušiti, isprovociravši visoku nezaposlenost i recesiju. Od tada do danas nitko od ključnih aktera na domaćoj političkoj sceni nije dovodio u pitanje neovisnost i kredibilitet središnje banke. Osim, naravno, Trumpa.

Unatoč relativno visokim kamatnim stopama, stopa inflacije, bilo da je riječ o konvencionalnom indeksu potrošačkih cijena (CPI) ili pak indeksu osobne potrošnje (core PCE), deflatoru koji preferira Fed, još je uvijek daleko od ciljanih dva posto na godišnjoj razini. Tom bi logikom idući potez trebalo biti povećanje kamatnih stopa, s ciljem suzbijanja inflacijskih pritisaka, no guverner Jerome Powell je, vjerojatno pokušavajući odobrovoljiti Trumpa i očuvati neovisnost središnje banke) pronašao kredibilan izgovor na tržištu rada.

Popuštajući pritisku aktualnog predsjednika, Powell bi mogao donekle ujediniti dvije frakcije unutar središnje banke, ali se pritom ne čini osobito izglednim da bi skromno smanjenje kamatnih stopa moglo donijeti i nešto pomirljivije stavove Bijele kuće. Trump želi puno više od toga, i to uopće ne skriva. U takvim je okolnostima reakcije tržišta doista nemoguće predvidjeti. Uostalom, puno zanimljivije od same odluke bit će izlaganje Powella i izjave njegovih kolega, a onda i komentari iz Bijele kuće. U igri, naime, nije samo aktualan kurs monetarne politike, već budućnost središnje banke kao institucije koja je dosad uživala veliko povjerenje investitora.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu