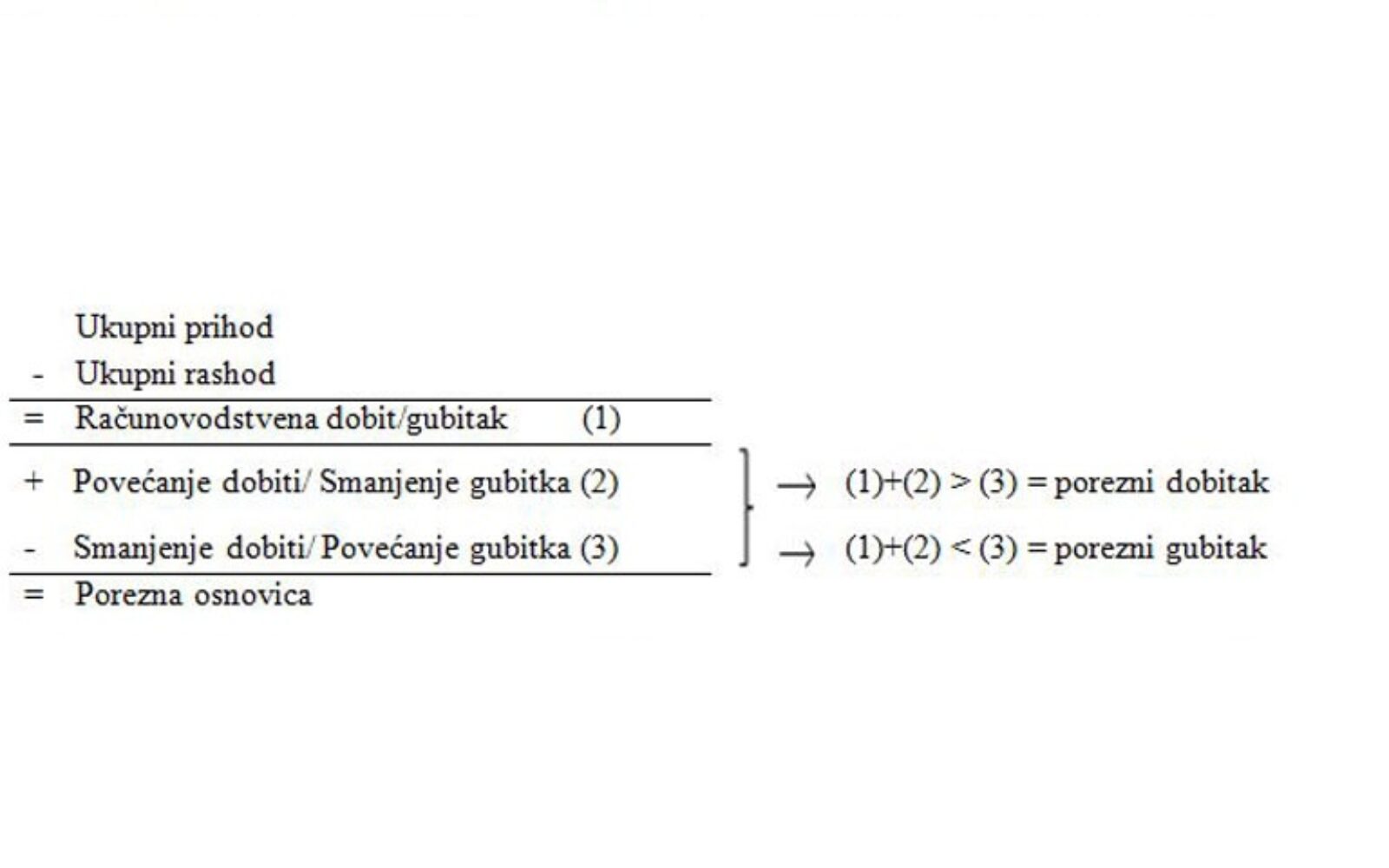

Kako je rok za sastavljanje i predaju PD obrasca sve bliži, u nastavku donosimo zanimljivosti, mogućnosti i ograničenja vezana za korištenje poreznih gubitaka. Prije svega potrebno je definirati nekoliko povezanih pojmova što se tiče gubitka. Poduzetnik u svojem poslovanju na kraju poslovne godine može imati različite vrste gubitaka. Prvi po redu je računovodstveni gubitak. Navedeni gubitak predstavlja razliku između prihoda i rashoda u slučaju kada su ukupni rashodi veći od ukupnih prihoda ostvarenih u obračunskom razdoblju.

Porezni gubitak je kategorija koja se utvrđuje nakon uvećanja i umanjenja računovodstvene dobiti/gubitka. Uvećanja i umanjenja se iskazuju u ovisnosti da li je neki poslovni trošak porezno nepriznat ili priznat do određenog dijela.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu