Žestoki sukob Demokrata i Republikanaca oko limita javnog duga, koji je krajem svibnja benignim kompromisom uspješno zatomio povišene tenzije na financijskim tržištima, označio je zapravo kulminaciju snažnog zaokreta u fiskalnoj politici. Joe Biden se od početka predsjedničkog mandata snažno naslonio na državni proračun, zamišljajući ga kao jednog od ključnog generatora gospodarskog oporavka, iz čega u konačnici proizašao fiskalni stimulans (razlomljen na nekoliko zasebnih paketa) težak bilijune dolara.

Već u drugom kvartalu njegova mandata američki je javni dug dosegao vrtoglavih 135% BDP-a, a postupna normalizacija ekonomske aktivnosti (nakon pandemijskog šoka) spustila je taj omjer na još uvijek visokih 120%. No Biden nipošto nije usamljeni primjer političara koji su javnom novcem pokušali nadoknaditi značajan pad osobne potrošnje.

Problem ‘kolosalnih razmjera’

Međutim, američko ministarstvo financija nema nikakvih problema s financiranjem rastućeg javnog duga; pitanje javnog duga u SAD isključivo je političke naravi, što se nipošto ne može reći za brojne druge zemlje koje imaju problema sa servisiranjem preuzetih obveza, i te obveze sada predstavljaju ogromno opterećenje za krhko gospodarstvo. U mnogim je slučajevima razina

zaduženosti jednostavno – neodrživa. Nedavno objavljena publikacija pod nazivom “World of Debt”, koju potpisuje UNCTAD, ogranak Ujedinjenih naroda, u prvi plan gura rastući teret zaduženja na globalnoj razini, ističući kako je riječ o problemu “kolosalnih razmjera”. S jedne strane, veliki broj zemalja jednostavno nije imao drugog izbora, okrenuvši se zaduživanju kao jedinom kredibilnom oružju u borbi protiv ekonomske krize uvjetovane pandemijom koronavirusa.

Međutim, ograničenim pristupom svježem kapitalu, koji dodatno pogoršava rasprostranjeni rast kamatnih stopa, ogromna količina duga sada pred brojne zemlje u razvoju gura ozbiljnu dilemu, tjerajući ih da biraju između redovite otplate duga i ispunjavanja osnovnih životnih potreba domaće populacije.

Devalvacija valuta zemalja u razvoju kao odgovor na dužničku krizu počesto je uvertira u pravu katastrofu/Reuters

U tom kontekstu uistinu šokantno zvuči brojka kako otprilike 40% svjetskog stanovništva, odnosno čak 3,3 milijarde ljudi, trenutno živi u zemljama koje više troše na otplatu dospjelih kamata, negoli na zdravstvo ili obrazovanje. Dug se tako iz potentne poluge razvoja pretvorio u veliku barijeru prosperitetu, ozbiljno ugrožavajući ionako relativno nizak životni standard zemalja nekadašnjeg Trećeg svijeta.

Birokrati odgovorni za sadržaj izvješća identificirali su tri opće točke mogućeg rješenja koje obuhvaća najprije rješavanje akutnih slučajeva, a potom i drastično povećanje kapaciteta za kreditiranje, bilo da je riječ o dugoročnim projektima, ili pak o izvanrednim situacijama (najčešće izazvanima eksternim šokovima). No dosadašnja iskustva pokazuju kako će se praktična implementacija plana, ako uopće dođe do njegove realizacije, u najboljem slučaju otegnuti, a to onda u međuvremenu podrazumijeva nove krize i izgledno povećanje broja zemalja koje su prisiljene proglasiti bankrot.

Alarmantni podaci

Ukupni javni dug na globalnoj se razini od početka stoljeća više nego upeterostručio, dosegnuvši rekordnih 92 bilijuna dolara. Gotovo trećina te brojke otpada na zemlje u razvoju, a u toj sumi čak 70% čini javni dug Kine, Indije i Brazila. Što na prvi pogled može zvučati podnošljivo, barem dok ne uzmemo u obzir činjenicu da javni dug zemalja u razvoju raste puno brže u usporedbi s razvijenim zemljama.

Od 2010. godine naovamo, ukupan se broj zemalja s visokom razinom javnog duga (iznad praga od 60% BDP-a) udvostručio, od čega su gotovo tri četvrtine ukupnog broja zemlje u razvoju, što pak predstavlja zamjetan porast u posljednjih desetak godina.

U apsolutnim brojkama, 2011. godine su 22 zemlje u razvoju bilježile javni dug veći od 60% BDP-a; bila je to izravna posljedica globalne inicijative otpisa duga najsiromašnim zemljama (Multilateral Debt Relief Initiative) kojom je samo Međunarodni monetarni fond potezom pera izbrisao oko pet milijardi dolara potraživanja. Međutim, prošle godine je ta skupina brojila čak 59 zemalja, i to nakon što je njihov broj pandemijske 2020. godine dosegao rekordnih 71.

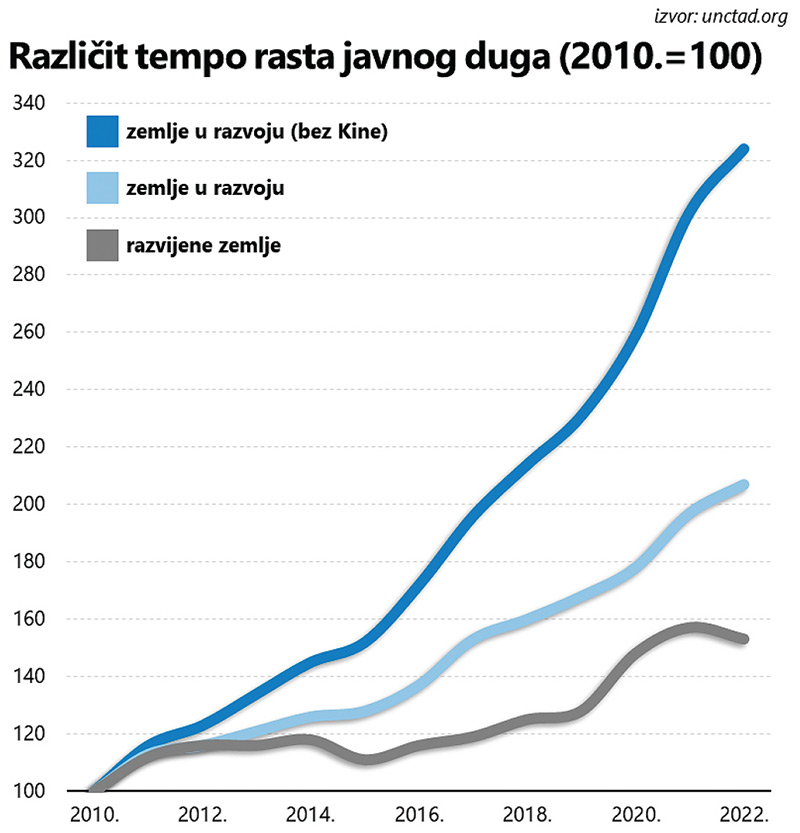

Alternativni izračun, kojim se mjeri intenzitet rasta javnog duga, jednako je alarmantan: izuzmemo li Kinu, ukupan dug zemalja u razvoju od 2010. godine naovamo doslovno se utrostručio, dok je u istom razdoblju dug razvijenih zemalja porastao za bitno podnošljivijih 50%, svjedočeći o rastućem jazu koji vlada na globalnoj razini.

Istodobno je prosječna razina javnog duga zemalja u razvoju u promatranom razdoblju povećana sa 35% na oko 60%, od čega dobar dio, da stvar bude još gora, otpada na zaduživanje u – inozemstvu. Vanjski dug posebno je problematična komponenta rasta zaduženosti jer vjerovnike čini bitno ranjivijima; inozemni kapital je prilično izbirljiv i sklon uzmicanju (rastućoj averziji spram rizika) već s prvim znakovima eskalacije krize. Fenomen se u stručnoj literaturi označava terminom “sudden stop”, a profesor sa kalifornijskog sveučilišta Barry Eichengreen detaljnije se u svom radu (“Managing Sudden Stops”) pozabavio poviješću, tražeći (relativno) pouzdane signale temeljem kojih je moguće predvidjeti slične pojave u budućnosti.

U uzorku se tako našlo 30 zemalja u razvoju (i ukupno 44 krizne epizode), a konačan rezultat su četiri faktora koja nešto izraženije koreliraju s iznenadnim šokovima. Zanimljivo, među njima je i američki VIX indeks, kolokvijalno poznatiji kao “indeks straha”, koji temeljem kretanja opcija na S&P 500 indeks reflektira volatilnost dionica i u pravilu se kreće obrnuto proporcionalno pomacima indeksa.

Omča vanjskog duga

Trenutno je VIX na iznimno niskim razinama, što je činjenica koja sama po sebi brine brojne ulagače, u strahu od iznenadne provale pesimizma, uvjetovane prije svega visokim kamatnim stopama. Ovo potonje (kamatne stope FED-a) je drugi faktor, a potom se u istraživanju navodi još i priljev inozemnog kapitala (u odnosu na BDP), te razina domaćeg duga (također u odnosu na BDP) – rast bilo kojeg od navedenih faktora povećava vjerojatnost eskalacije krize.

Uniformirani odgovor na krizu (barem je tako bilo do sada) u pravilu je podrazumijevao zatezanje fiskalne i popuštanje monetarne politike. Riječ je uvriježenom modelu koji se, u nedostatku svježeg kapitala, okreće bolnim rezovima javne potrošnje, uz istodobno snižavanje kamatnih stopa kako bi se stimulirala ekonomska aktivnost, uz povremene intervencije na deviznom tržištu, u cilju obrane tečaja domaće valute.

Devalvacija je, naime, počesto uvertira u pravu katastrofu jer s jedne strane bitno poskupljuje servisiranje obveza po osnovi vanjskog duga, potom i krucijalne proizvode i sirovine iz uvoza čini skupljima, a onda i smanjuje dotok “čvrstih” valuta iz izvoza. Da i ne spominjemo kako u ovome trenutku stvari bitno komplicira visoka stopa inflacije, koja monetarnim vlastima bitno sužava prostor za manevar (iziskuje primjenu restriktivne monetarne politike).

Zbog svega navedenog, zabrinjavajuće zvuče podaci o visini vanjskog (javnog) duga: prosjek (točnije, medijan) za zemlje u razvoju još je 2020. godine premašio iznos ukupnog izvoza, povećavajući istodobno troškove redovnog servisiranja (otplatu kamata) tog istog duga.

Nema lakog rješenja

Kako i ne bi kada je snažan rast inflacije iznjedrio zaokret o monetarnoj politici širom svijeta. Pritom se veliki broj zemalja u razvoju na inozemnom tržištu mora zadužiti u nekoj od etabliranih valuta, poput dolara ili eura, koje prati dramatičan rast kamatnih stopa. Na to se onda pridodaje i određena premija za rizik. Budući da sada i relativno sigurna ulaganja (poput državnih obveznica razvijenih zemalja) nude sasvim pristojne prinose, povećani rizik za zemlje u razvoju povlači za sobom i rast premije, te se zatvara začarani krug u kojemu skuplje zaduživanje dodatno povećava razinu duga, pa u ekstremnim situacijama restrukturiranje duga postaje jedina kredibilna opcija.

A taj proces traje … i traje. Osobito kada u ulozi kreditora nastupaju (privatne) financijske institucije čiji je udio u ukupnom vanjskom dugu zemalja u razvoju tijekom proteklih desetak godina povećan sa 47% na 62%, kao izravna posljedica (evidentno okončane) ere iznimno niskih kamatnih stopa.

Paralelno s aktivnijom rolom financijskih institucija, rastao je i nominalni trošak servisiranja duga. Agregirane brojke za zemlje u razvoju pokazuju kako je trošak po osnovi zaduživanja tijekom proteklih desetak godina porastao za 60%, nadmašivši povećanje izdataka za obrazovanje i zdravstvo (+41%), ili državne investicije (+55%). Tijekom 2021. godine zemlje u razvoju su u prosjeku trošile gotovo 7% ukupnih proračunskih prihoda na otplatu dospjelih kamata, iako je ne tako davne 2013. godine ta brojka bila gotovo upola niža.

Nažalost, cijeli niz prezentiranih brojki itekako opravdava alarmantne tonove koji prevladavaju u izvješću, no problem se neće riješiti sam od sebe, zbog čega se otvoreno pozivaju zemlje članice skupine G20 da ubrzaju pregovore o konkretnim mehanizmima pomoći (“Common Framework for Debt Treatment”). No većina je vjerojatno puno sklonija rješavanju domaćih problema, pa se iz aktualne perspektive nova serija bankrota u bliskoj budućnosti čini posve izvjesnom.