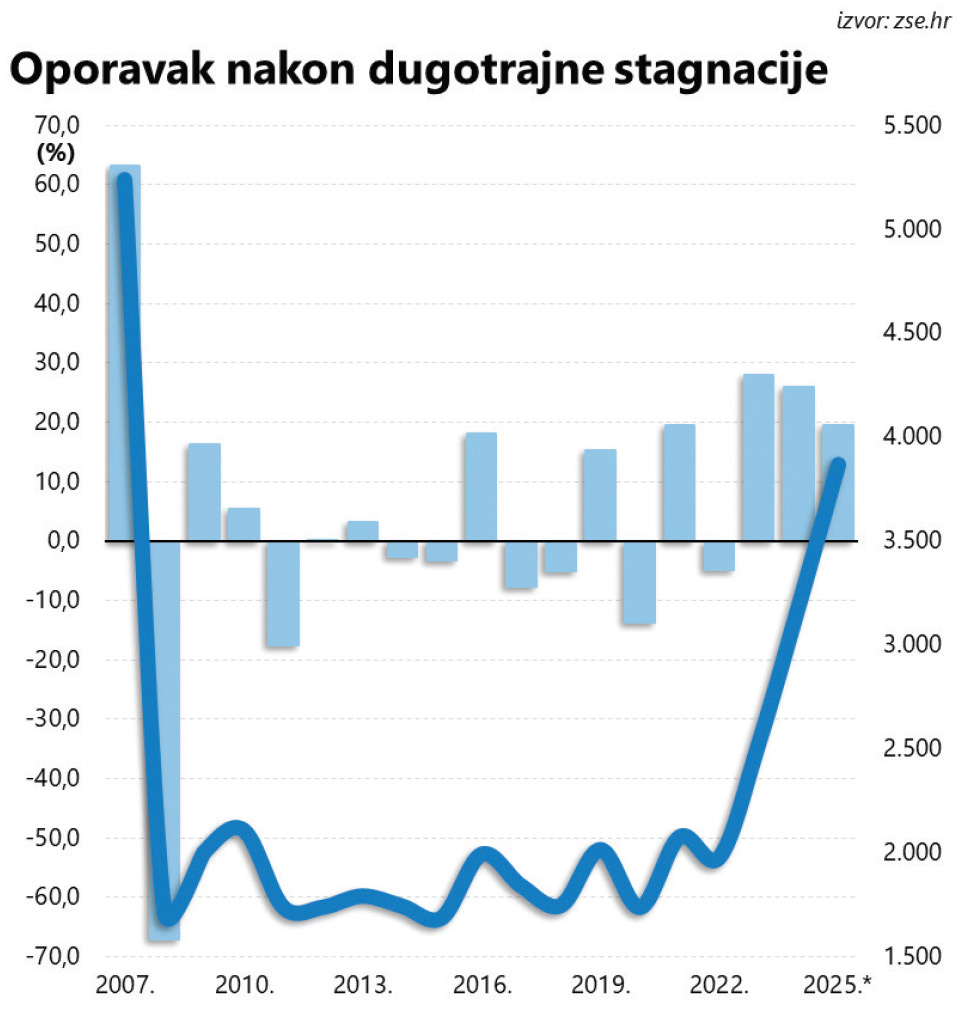

Daleko 2009. godine, oporavljajući se od posljedica velike financijske krize, CROBEX je dogurao do 2300 bodova – više od toga nije išlo na tržištu koje se u svega godinu dana potpuno urušilo. U skladu s globalnim trendom, indeks je te godine uknjižio naizgled solidnih 16 posto rasta, ali nikome nije bilo do slavlja: samo godinu dana ranije, uslijed panične rasprodaje i masovnog egzodusa opečenih ulagača prethodno privučenih dramatičnim rastom cijena dionica, vrijednost indeksa smanjena je za čak dvije trećine.

Uvelike opterećen pesimistično intoniranim makro indikatorima i višegodišnjom recesijom, indeks je potom godinama tavorio unutar relativno uskog fluktuacijskog raspona (otprilike između 1300 i 2300 bodova) i trebalo je cijelo desetljeće i pol za značajniji pozitivan odmak koji bi napokon opravdao trud i upornost malobrojnih investitora, nekim čudom još uvijek aktivnih na tržištu.

Korijene oporavka vjerojatno valja tražiti i malo ranije: 2019. godina je ponudila obećavajućih 15 posto rasta vrijednosti indeksa, ali je potom uslijedila pandemija, naprasno prekinuvši ionako krhak oporavak. Uslijedio je novi pokušaj, još jedna solidna godina i ohrabrujući rast domaćih dionica (20% rasta indeksa tijekom 2021. godine) na krilima toliko iščekivanog iskoraka iz pandemije i ‘lockdowna’, no i taj je pokušaj opet ugušio nesretan splet okolnosti (ovoga puta u obliku ruske agresije na Ukrajinu).

Stvari su se tek 2023. godine doista pomakle s mrtve točke: indeks je nakon petnaest godina napokon preskočio granicu od 2500 bodova, namaknuvši čak 28 posto rasta koji ovoga puta (za razliku od prethodnih epizoda) nije ostao bez daha. I makar je možda malčice preuranjeno zaključivati godinu već početkom studenoga, činjenica da je CROBEX u minulih deset mjeseci, grabeći krupnim koracima naprijed, namaknuo otprilike 20 posto rasta vrijednosti, utvrdivši se duboko na pozitivnom teritoriju, ostavlja (po svoj prilici) dovoljno prostora za konstataciju o trogodišnjoj pozitivnoj seriji, što je uvjerljivo najbolji rezultat od financijske krize naovamo.

Za razliku od onih petnaestak godina patnje i mučenja, obilježenim čestim promjenama smjera i šarolikom izvedbom indeksa, konačno možemo govoriti i o dugoročnom trendu (bez ikakve namjere da mu prejudiciramo rok trajanja), a ta činjenica nije prošla neopaženo u široj javnosti.

Mršava statistika

Uostalom, čak tri inicijalne javne ponude dionica u godinu dana vjerojatno su najbolji indikator interesa ulagača. Budućnost je i za njih jednako neizvjesna, no izdavači (i financijske institucije zadužene za plasman dionica) očito su procijenili kako domaće tržište kapitala može apsorbirati nova izdanja. Drugim riječima, u ovom bi slučaju bilo logično za pretpostaviti da ponuda slijedi potražnju, što onda implicira i određenu širinu tržišta koje se ne može pohvaliti osobito velikim brojem aktivnih izdanja. Aktualna statistika, nažalost, pokazuje da se u međuvremenu ništa bitnije nije promijenilo.

Krenemo li od onog najbanalnijeg kriterija, izvedenog iz popisa izdanja koja se pojavljuju u dnevnim izvješćima Zagrebačke burze (temeljem realiziranog prometa), statistika je još uvijek mršava: tijekom trogodišnjeg trenda rasta, broj izdanja kojima se kontinuirano trgovalo baš svaki dan (bez iznimke!) u ovoj je godini porastao s tri na – četiri. Ili u prijevodu, broj izdanja koja, barem u teoriji, nude kakvu-takvu dubinu moguće je nabrojati na prste jedne ruke: HT i Valamar Riviera su konstanta; 2023. godine društvo im je pravio Span, dok je protekle dvije godine to pošlo za rukom i dionicama Zagrebačke banke, a ove godine i Končaru (Elektroindustriji).

Spustimo li malčice kriterije, obuhvaćajući izdanja kojima se (u prosjeku) trguje barem četiri puta tjedno (pet radnih dana), broj aktivnih imena vrti se između 15 i 16 (u ovoj godini). Istini za volju, proteklih je godina zamjetno smanjen broj dionica kojima se u prosjeku trguje rjeđe od jednom tjedno, no to je u dobroj mjeri ionako posljedica odlaska određenog broja kompanija s burze i intenzivnog smanjenja broja izlistanih izdanja. Naime, davne 2010. godine u burzovnim kotacijama ih je bilo više od 200, dok ih je danas manje od 100, a za većinom, iz ovih ili onih razloga (bilo da je riječ o niskom free-floatu ili onom najgorem scenariju koji podrazumijeva gašenje), investitori vjerojatno neće previše žaliti.

To, dakako, znači da udio aktivnih dionica kontinuirano raste (budući da ukupan broj svih izlistanih izdanja u nazivniku kontinuirano pada), no apsolutne brojke nude bitno manje temelja za optimizam. Jer dugoročno pozitivan trend indeksa nije se prelio na tržište u cjelini, već samo na relativno uzak segment onih aktivnih, dok se ostalima trguje tek sporadično (ali ne i nasumično) i većina investitora ih i dalje zaobilazi u širokom luku. Analizirajući mjesečne prosjeke broja aktivnih izdanja na dnevnoj razini, pomalo zvuči poražavajuće kako je posljednji puta njihov broj bio veći od 40 još u travnju 2022. godine. Ova je godina po tom pitanju iznjedrila tek jedva vidljive pomake, unatoč dva nova izdanja koja su već odradila svoju burzovnu premijeru (ING-GRAD i Žito).

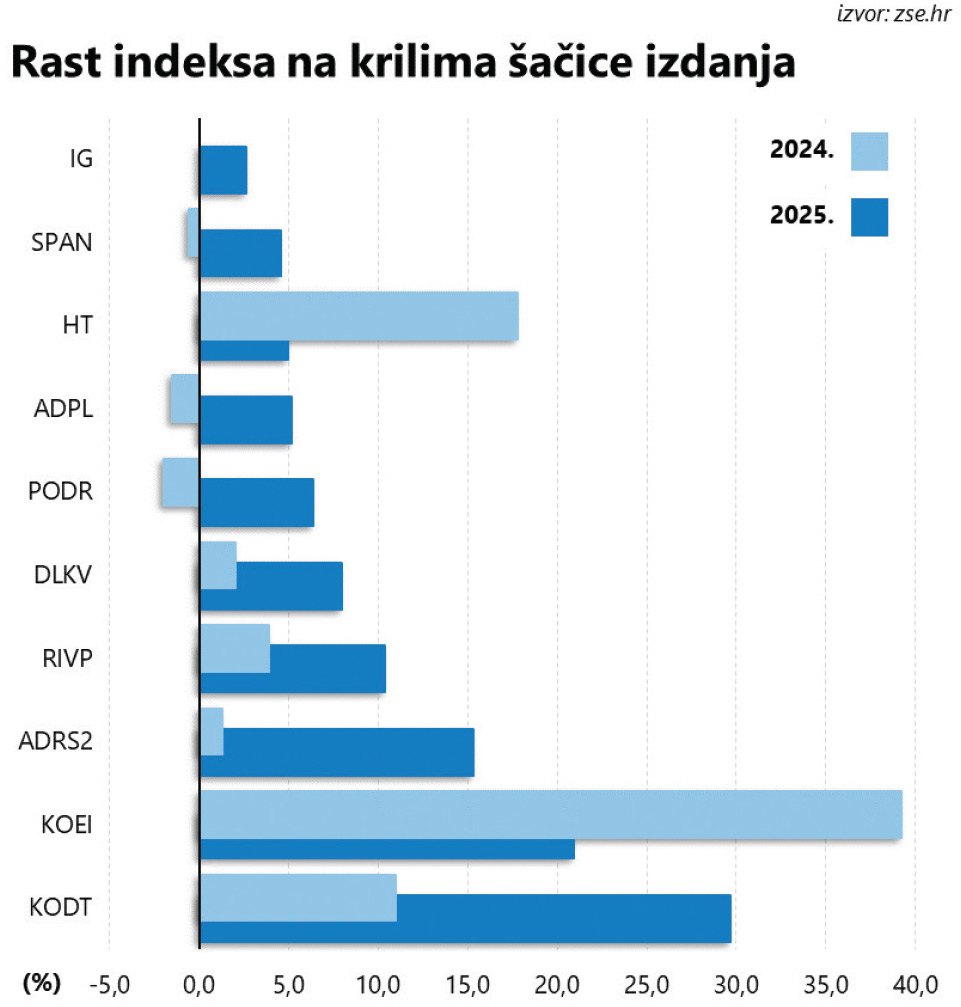

Zbog toga i naoko vrlo impresivnu izvedbu indeksa valja temeljitije protresti, a rast se doista teško može okarakterizirati – rasprostranjenim. Potonju spoznaju najlakše je ilustrirati kvantificiranim doprinosom najvećih dobitnika unutar indeksa, u čemu, daleko ispred ostalih, uvjerljivo prednjači Končarev tandem KOEI i KODT (Elektroindustrija i Distributivni i specijalni transformatori). Samo te dvije dionice osigurale su gotovo polovicu ukupnog rasta indeksa tijekom ove godine – omjer je vrlo sličan prošlogodišnjem, ali ove godine prednjači KODT, dok je prošle KOEI bio daleko ispred ostalih.

Kada im pridodamo još i Valamar (RIVP), te povlaštene dionice Adrisa (ADRS2), već smo došli do čak tri četvrtine ukupnog rasta indeksa koji (nakon recentne revizije u rujnu) trenutačno čini 20 izdanja (ukupno se kroz indeks u ovoj godini prodefilirale 22 dionice).

Krhak trend rasta

Frapantna statistika za prvih deset mjeseci ove godine nije, nažalost, nikakva iznimka, makar je prošle godine odnos snaga bio još ekstremniji – svega četiri izdanja bila su zaslužna za više od 80 posto ukupne bodovne žetve indeksa.

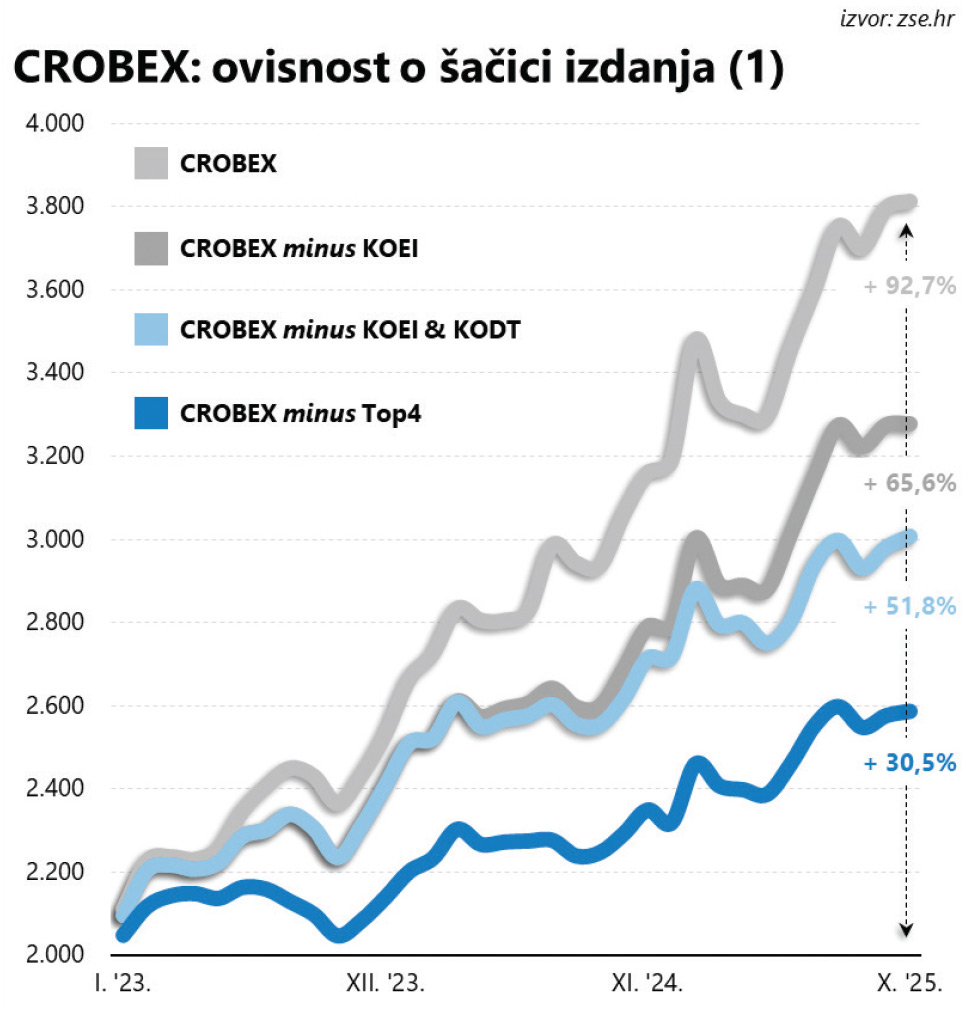

Onako na prvu, svaki pokušaj usporedbe Zagrebačke burze s Wall Streetom čini se posve deplasiranim, osim kada je riječ o koncentraciji dobitnika. Američki investitori zdvajaju nad dominacijom Mag 7 skupine hi-tech dionica koju predvodi Nvidia, strahujući da bi se krhak trend rasta u trenu mogao urušiti ako nešto pođe po krivu u segmentu umjetne inteligencije (nedvojbeno ključnog okidača vladavine optimista). Mnoge od njih zabrinjava činjenica da bi krivulja S&P 500 indeksa, bez Mag 7 imena, uvelike nalikovala ravnoj crti (ili se barem stječe takav dojam), no koncentracija (malog broja) dobitnika na Zagrebačkoj burzi barem je jednako izražena. Ograničimo li se na nepune tri godine impresivnog rasta vrijednosti indeksa, brojke su uistinu fascinantne.

U tom je razdoblju CROBEX namaknuo rast od oko 93 posto, no maknemo li iz izračuna KOEI, rezultat se već spušta na zamjetno nižih 66 posto. Odemo li i korak dalje, pa iz indeksa izbacimo i KODT, kumulativni se rast spušta na 52 posto, a kada iz kalkulacije izbacimo Top 4 izdanja (pored tandema Končara, tu su još i Zagrebačka banka te Podravka), čiji se udio u rastu indeksa redom izražava dvoznamenkastim brojkama, rast indeksa sveden je u još prizemnije okvire, na svega 30 posto u tri godine. A to već zvuči znatno manje impresivno.

Kako bi Zagrebačka burza izgledala bez Končara? Očito bitno drukčije. Možemo li onda uopće govoriti o svojevrsnoj renesansi domaćeg tržišta kapitala ili je dugoročan trend rasta tek nuspojava blistave izvedbe najvećih zvijezda trgovine? Uostalom, u sve te tri godine doprinos barem trećine ukupnog broja dionica u sastavu indeksa bio je negativan (makar oblik krivulje indeksa i bez njih zapravo ne bi bio zamjetno drukčiji).

Utjecaj navedenih izdanja na izvedbu indeksa doista je teško precijeniti, a možda ga je najlakše pojmiti u bitno širem vremenskom kontekstu koji prikladno dočarava intenzitet aktualnog oporavka s potpisom tih nekoliko izdanja.

Ostalima mrvice

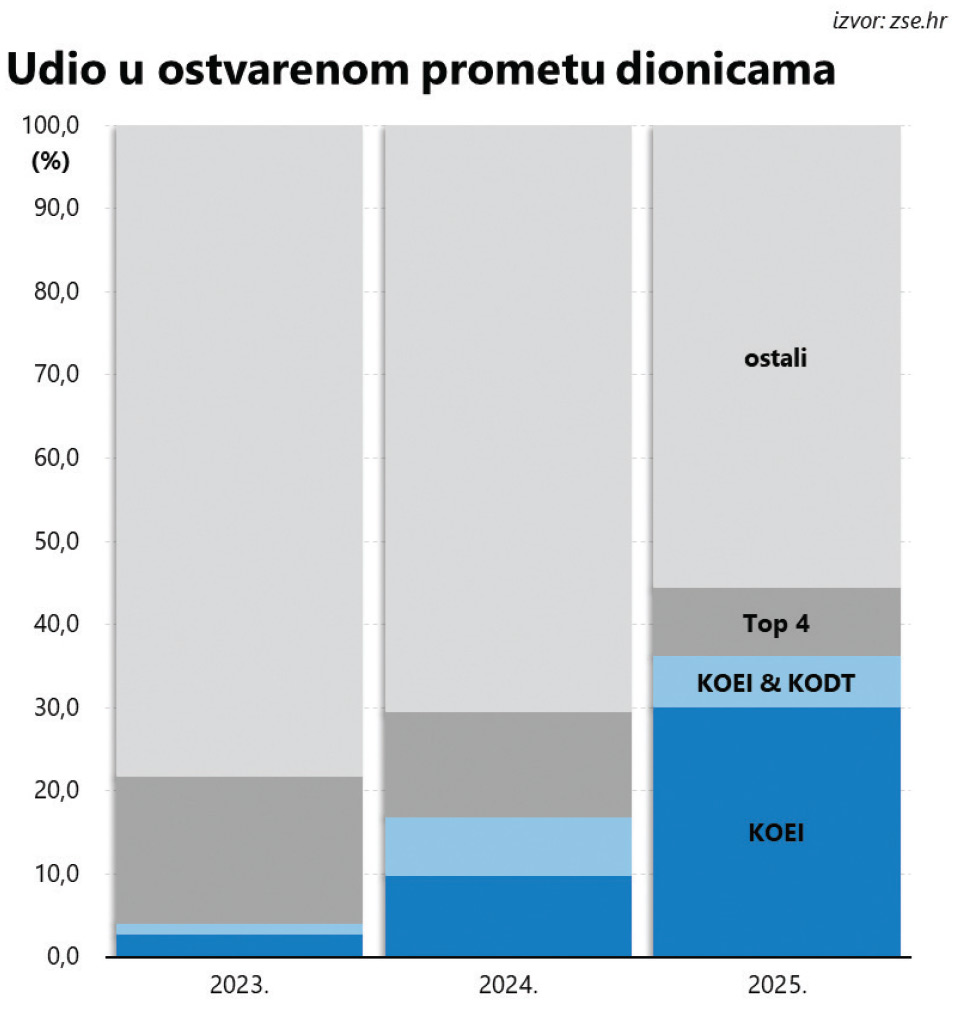

Nema nikakve sumnje kako u praksi imamo prilike vidjeti fenomen jednak ili vrlo sličan onome na Wall Streetu: interes investitora koncentriran je u vrlo uskom segmentu tržišta, dok ostalima dobivaju tek mrvice. A to nedvojbeno potkrepljuju i brojke iz kategorije realiziranog prometa. U samo začetku uzlaznog trenda distribucija u korist najvećih zvijezda i nije bila toliko naglašena – KOEI je tijekom 2023. godine, unatoč snažnih 63 posto rasta cijene, sudjelovao u ukupnom prometu dionicama na Zagrebačkoj burzi s manje od tri posto (u izračun su uključene i blok-transakcije).

No, samo dvije godine kasnije, zahvaljujući pravom stampedu ulagača privučenih spektakularnim rastom, taj je udio doslovno eksplodirao, pritom debelo nadmašivši HT koji je godinama uživao status najlikvidnijeg domaćeg izdanja te dosegao vrtoglavih 30 posto, čime je agregirani udio, nazovimo je “velike četvorke” (Top 4), premašio 44 posto.

Dojmljiv, ali nepoželjan jaz

Jaz u odnosu na ostatak tržišta zaista je dojmljiv, ali i ne osobito poželjan, te čak i potencijalno opasan jer u slučaju negativno intoniranog zapleta može natjerati u bijeg barem dio investitora koji se već mjesecima klade na momentum (i vjerojatno se ne opterećuju previše načelom diversifikacije), neumorno trčeći za krdom. Kako su pokazala prošla iskustva, njihove je snove u stanju razbiti cijeli niz eksternih faktora bez izravne veze s fundamentima (nad kojima uprave domaćih kompanija nemaju nikakvu kontrolu i utjecaj), i pravo je pitanje u kojoj mjeri oni doista tvore čvrstu investicijsku bazu koja može potaknuti daljnji razvoj domaćeg tržišta kapitala.

Eliminacijom svojevrsnog balasta (delistanjem neaktivnih izdanja), ponuda je na Zagrebačkoj burzi svedena u realne okvire, ali o željenoj dubini i širini tržišta (razini likvidnosti i većeg broju aktivnih instrumenata) zasad je još uvijek bespredmetno govoriti.