U moru najrazličitijih investicijskih strategija koje uporno vabe ulagače, nudeći “provjerene” recepte za uspjeh na tržištu kapitala, jedna se svake godine u svibnju redovito vadi iz naftalina. Iza zgodne doskočice “Sell in May and go away”, za koju su vjerojatno čuli i pasivni rekreativci, stoji naoko jednostavna formula koja kalendarsku godinu dijeli na dva jednaka dijela.

Prema predaji, razdoblje od početka studenoga do kraja travnja u pravilu karakterizira blistava izvedba dionica, dok ostatak godine (od početka svibnja do kraja listopada) u najboljem slučaju ulagačima nudi tek – mrvice.

Relikt prošlosti

Nepregledna prostranstva interneta pritom nude pregršt materijala koji donekle objašnjavaju dotični fenomen, no priče, tek u iznimnim slučajevima garnirane rezultatima pokojeg istraživanja, najčešće obiluju prilično neodređenim zaključcima i nerijetko su lišene konkretnih brojki.

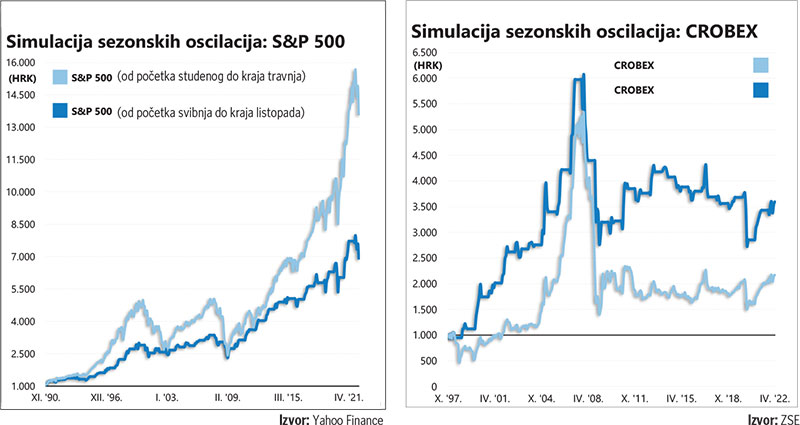

A brojke doista mogu djelovati obećavajuće. Ili je to makar slučaj s aplikacijom strategije na hrvatskom tržištu kapitala: za potrebe simulacije korištene su dostupne vrijednosti CROBEX indeksa (od studenoga davne 1997. godine naovamo), a rezultat je evidentno – pozitivan. Barem u usporedbi s klasičnim i pristupom, koji je inicijalnih 1000 kuna ulaganja tijekom nepunih 25 godina uvećao na prilično skromnih 2170 kuna. Da ste se, kojim slučajem, za to vrijeme slijepo držali strategije s početka priče, vaš bi portfelj na kraju travnja iznosio još uvijek skromnih, ali ipak bitno viših 3600 kuna. Ali tu je otprilike i kraj dobrim vijestima.

Za početak, iza svake investicijske strategije mora stajati neka logična premisa kojom je moguće objasniti određenu anomaliju. Ova svibanjska nastala je još prije nekoliko stoljeća, u vrijeme kada je trgovina financijskim instrumentima u britanskom kraljevstvu bila rezervirana samo za (bogate) trgovce i aristokraciju koji su početkom svibnja odlazili u ljetne rezidencije izvan Londona i iz posve praktičnih razloga – prodavali dionice.

Učmalost je nestajala tek nakon ljetne stanke; privilegirana se kasta vraćala na jesen (krilatica u originalu glasi “Sell in May, go away, and come back on St Leger’s Day”), nudeći pregršt materijala za tračeve Lady Whistledown i unoseći živost na tržište kapitala.

Nekoliko stoljeća kasnije teza ne zvuči odveć suvislo. Zahvaljujući razvoju tehnologije, naloge za kupnju ili prodaju moguće je provesti i iz najzabačenijih kutaka planeta (a algoritmi za trgovanje ionako ne idu na godišnji odmor).

A onda opet, moguće je povući neke paralele s hrvatskim tržištem kapitala. Slučajno ili ne, od 1998. do 2005. godine “Sell in May …” obrazac doista je funkcionirao: tih je godina prosječan prinos od studenog do travnja iznosio visokih 17,8%, dok je za ostalih šest mjeseci izmjeren prosječan prinos od -4,25%. Od tada do danas, stvari su se stubokom promijenile i prosječan prinos za oba razdoblja kreće se oko 1,7%.

Možda je riječ tek o pukoj koincidenciji, no hrvatsko tržište kapitala je krajem prošlog i početkom ovog stoljeća funkcionalno doista bilo otprilike u srednjem vijeku – plitko, tehnološki nerazvijeno i lišeno masovnije aktivnosti malih ulagača (a ljeto na tržištu doista je nalikovalo trgovini u viktorijansko doba). Tek 2005. ili 2006. godine na tržištu se u većem broju počinju pojavljivati i mali investitori, ponukani impresivnim stopama rasta cijena dionica, a “Sell in May …” efekt polako gubi na značaju.

Skupa apstinencija

Nije, doduše, posve iščezao; proširena (amerikanizirana) verzija ga dijelom objašnjava i nekolicinom dramatičnih lomova (tri najgora dana u povijesti Wall Streeta zabilježena su upravo u listopadu), ali i gustim blagdanskim rasporedom, odnosno izraženijom aktivnošću šopingoholičara (Halloween, Black Friday, Božić, Nova godina, Valentinovo), te isplatom bonusa i povratom poreza.

Sve navedeno pozitivno utječe na raspoloženje ulagača, a ima za posljedicu i veću aktivnost potrošača koja se prelijeva i u korporativni sektor (za razliku od letargičnih ljetnih mjeseci). Ostaje, međutim, činjenica da su istraživanja na koja se referiraju autori online materijala već pomalo – zastarjela. Radom pod nazivom “The Halloween Indicator, ‘Sell in May and Go Away’: Another Puzzle” obuhvaćeno je razdoblje od 1970. do 1998. godine, dok je nešto novije istraživanje intrigantnog naslova “Sell in May and Go Away Just Won’t Go Away” zaključeno s brojkama iz 2012. godine.

Oba rada vrlo uvjerljivo podastiru dokaze o postojanju spornog fenomena (u prošlosti), ali ujedno otvaraju i problem njegove praktične primjene koja ima smisla samo u dva slučaja.

U onom prvom, kada je prinos u razdoblju od svibnja od listopada negativan (a to je nemoguće predvidjeti!), već i gotovina (u normalnim okolnostima) predstavlja prikladan zaklon od negativnog trenda. No ako je riječ tek o slabijoj (pozitivnoj) izvedbi, kako pronaći adekvatnu alternativu koja može nadmašiti dionice?

Kao ilustracija potonjeg scenarija može poslužiti simulacija strategije na primjeru S&P 500 indeksa s većim vremenskim uzorkom (u razdoblju od 1990. godine naovamo); kao što možete iščitati iz grafikona, primitivna buy & hold strategija (s inicijalnim ulogom od 1000 kuna) u ovom je slučaju iznjedrila gotovo dvostruko bolji rezultat (čak i bez kalkulacije troškova koji proizlaze iz redovitog polugodišnjeg čišćenja portfelja). Drugim riječima, polugodišnja apstinencija prilično je skupo koštala poklonike “Sell in May …” strategije. Naprosto ju je potrošilo – vrijeme.

Profitabilna market tajming strategija u financijama je nešto poput Svetog grala – svi o njemu pričaju, a nitko ga još nije pronašao. Relikt prošlosti, poznatiji po jednostavnoj krilatici “Sell in May …” i sveden u okvire jednostavnih sezonskih oscilacija to definitivno nije, ma nekoliko mu se svakog svibnja uporno vraćali (a niti očajna izvedba burzovnih indeksa u travnju ove godine mu ne ide na ruku).

Sva je prilika da su obrasci ponašanja investitora odveć volatilni (ovisni o specifičnim okolnostima) da bi mogli poslužiti kao temelj iole kredibilne strategije. Uostalom, znate već, prošla izvedba nije indikativna za buduće prinose.