Ponuda na tržištu već neko vrijeme nadmašuje potražnju i sve više mijenja krivulju terminskih cijena sirove nafte, izvlačeći je iz višegodišnjeg contanga i pritom signalizira vrlo izvjestan nastavak korekcije, na zadovoljstvo potrošača.

U godini prožetoj povišenim geopolitičkim tenzijama i brojnim konfliktima vojne naravi koji (opet!) nisu mimoišli trusno područje Bliskog istoka, najviša cijena barela sirove nafte (malo iznad 80 dolara po barelu) evidentirana je još – sredinom siječnja. Podatak će mnogima možda zvučati nestvarno i doista puno toga govori, jer godina koja se polako primiče kraju u povijesti sigurno neće ostati zapamćena kao osobito mirna i stabilna.

Štoviše, već je i uz vrlo ograničenu dozu imaginacije lako zamisliti drukčiji rasplet u kojem bi američki udari na iranska postrojenja za obogaćivanje urana, kontinuirane operacije izraelske vojske ili svježe restrikcije na izvoz ruske nafte, u ponešto izmijenjenim okolnostima mogli isprovocirati panične reakcije tržišnih aktera i uzlaznu krivulju cijena. Prošlost, uostalom, nudi niz sličnih, pesimistično intoniranih epizoda iz perspektive krajnjih potrošača koji su redovito izvlačili – deblji kraj.

Međutim, cijene su tijekom minulih deset mjeseci, unatoč povremenim otklonima s pozitivnim predznakom, svejedno zabilježile dvoznamenkasti minus, ne uspijevajući pomaknuti gornju granicu fluktuacijskog raspona postavljenu svega nekoliko dana prije svečane inauguracije američkog predsjednika.

Potonji je, dakako, u cijeloj priči odigrao nadasve zapaženu rolu, bilo da je riječ o izravnoj autorizaciji tajne misije američkog zrakoplovstva ili prešutnom odobravanju izraelskih napada u regiji, prometnuvši se u ključan faktor nestabilnosti na tržištu. Ali je usto, koliko god zvučalo paradoksalno, vjerojatno jedan i najzaslužnijih za dugotrajnu korekciju koja je cijene sirove nafte u jednom trenutku gurnula do najniže razine još od prvog kvartala 2021. godine. I koja, po svemu sudeći, još nije završena.

Nominalne i realne cijene

U godini na izmaku jednako neobičan je i podatak o donjoj granici raspona oscilacija koja datira još od početka travnja, koincidiravši s kaosom koji je na financijskim tržištima širom svijeta posijala najava kontroverznih “recipročnih carina”. Sijući strah od brutalnog trgovinskog rata i globalne recesije, Bijela kuća je nedvojbeno gurnula cijene duboko na negativan teritorij, no dotična epizoda iz aktualne perspektive figurira tek kao pozadinska buka. Sve nakon toga može nalikovati tumaranju unutar ranije definiranog raspona, ali fundamentalni odnosi na tržištu najvažnija su determinantna silaznog trenda. Točnije, (ne)povoljan odnos ponude i potražnje koji je u velikoj mjeri oblikovao upravo Donald Trump, osiguravši iznimno kooperativnu rolu Saudijske Arabije.

O cijeni te suradnje kojom je Trump doista uspio ispuniti jednog od svojih predizbornih obećanja možemo samo nagađati (vjerojatno ima veze i sa saudijskim nuklearnim programom, te investicijama u segmentu umjetne inteligencije), ali zato nema nikakve dvojbe kako je Saudijska Arabija, kao neupitni spiritus movens moćne organizacije koju označavamo svima poznatim akronimom OPEC, uvelike iznenadila ili čak zatekla aktere na tržištu, gorljivo zagovarajući kontinuirano povećanje proizvodnje naftnog kartela. Bez previše izbora i manevarskog prostora, na tu je igru pristala i sankcijama pritisnuta Rusija, a ni ostale članice se nisu bunile, dok je Saudijska Arabija postala jamac stabilnosti, spremna uskočiti s dodatnim količinama sirove nafte u slučaju značajnijih prekida opskrbe. Utjecaj osovine Washington-Rijad i pozitivne reperkusije za potrošače gotovo je nemoguće dovoljno naglasiti.

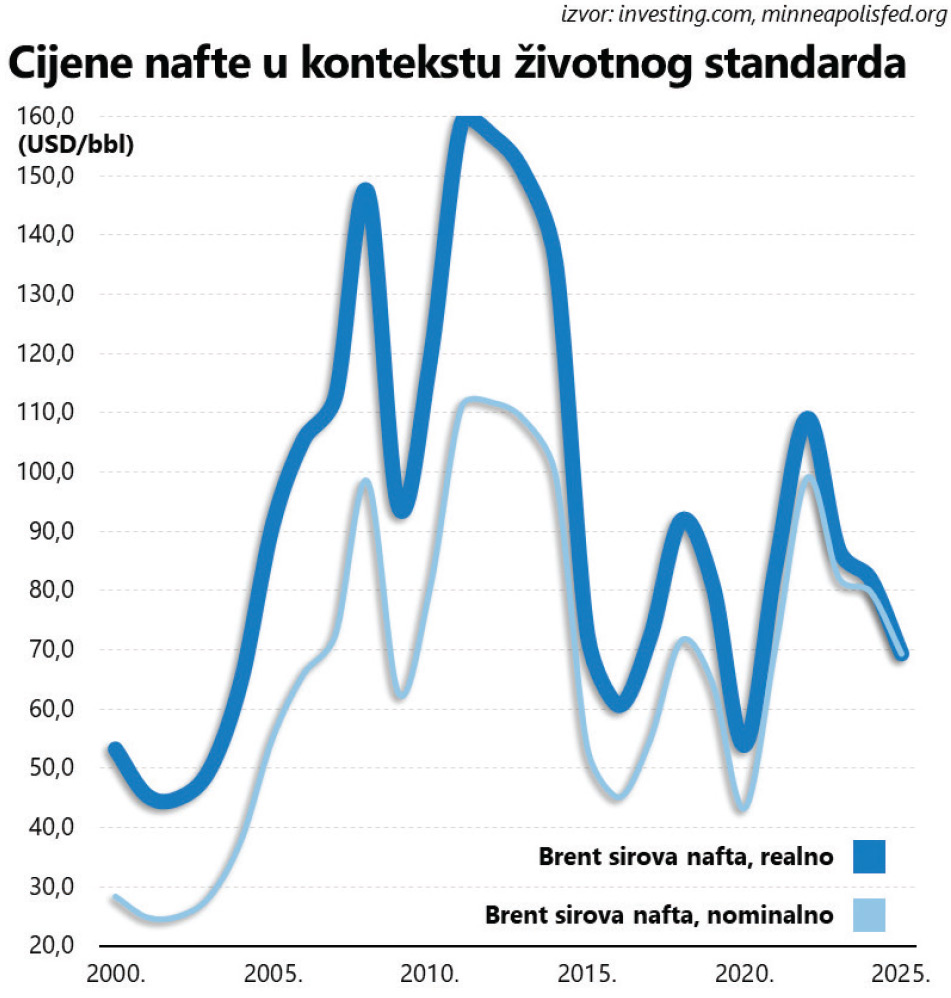

Sve navedeno je uglavnom poznato i temeljito prožvakano, ali se pritom puno manje govori o cijenama nafte u nešto širem vremenskom kontekstu i, što je još važnije, u realnim okvirima. Tada činjenice postaju još zanimljivije i mogu poslužiti kao prikladna uvertira za pogled u (bližu) budućnost koja se, barem kada je o potrošačima riječ, u ovome trenutku doima prilično ohrabrujućom.

Naime, podatak kako su se cijene sirove nafte spustile na najnižu razinu u posljednje četiri godine (i nešto malo više) i nije toliko bitan kada se uzme u obzir utjecaj inflacije. Uparimo li oscilacije cijena sa stopom inflacije, dugoročna krivulja cijena izgleda bitno drukčije, i vjerojatno najprije upada u oči vrhunac pozitivnog trenda koji je kulminirao tijekom 2011. godine – (prosječna!) cijena Brent sirove tada je dosegla vrtoglavih 111 dolara po barelu, dok bi njen ekvivalent u današnjim dolarima bio uistinu zastrašujućih 160 dolara (gotovo tri puta više nego danas). A onda opet, tom kalkulacijom i rekordno niske cijene iz pandemijske 2020. godine postaju puno bliže. Okrugla će godina na tržištu nafte ostati zapamćena po bizarnom spletu okolnosti zbog kojeg su cijene za kratko poprimile negativan predznak, ali je godišnji prosjek iznosio znatno viših 43 dolara. Ili otprilike 54 iz današnje perspektive, ako uzmemo u obzir utjecaj inflacije.

Slabašna potražnja i bujajuća ponuda

Vodimo li se istim kriterijem, realne cijene su se tada, po prvi puta od davne 2003. godine, spustile ispod 60 dolara po barelu, dok je ovogodišnji prosjek malčice ispod 70 dolara, ali s očitom tendencijom pada (malo više od 67 dolara u rujnu, te svega 64 dolara u listopadu). I to usprkos povišenim tenzijama koje su u prvi plan nerijetko gurale (geo)politiku.

A to su najbolje iskoristili američki proizvođači. I dok su (relativno svježe) prognoze ukazivale na vjerojatan pad proizvodnje sirove nafte i naftnih derivata na američkom teritoriju, uvjetovan nižim cijenama koje ugrožavaju profitabilnost sektora, domaći su proizvođači vješto koristili povremene skokove cijena, mahom isprovocirane zbivanjima na političkoj sceni, kako bi fiksirali cijene nafte za isporuke u budućnosti. Već temeljito usavršene tehnike hedginga (mahom putem terminskih ugovora i opcija) učinile su ih imuni(ji)ma na kratkoročne oscilacije i negativan trend cijena, a tezu je relativno lako potkrijepiti dostupnom statistikom koja otkriva rast obujma trgovine za terminske ugovore sa daljim datumima dospijeća u kritičnim trenucima kada su se emocije pretvarale u ključan katalizator pozitivnih korekcija.

Tako je bilo sredinom lipnja kada je cijena Brent sirove nafte, nakon dvomjesečne pauze, preskočila okruglih 70 dolara (tragom američkih udara u Iranu), a onda i krajem listopada, kada je set novih sankcija u režiji Bijele kuće (glavna je meta bio Lukoil) zaustavio klizanje cijene ispod 60 dolara po barelu. I dok se očekivani pad američke proizvodnje zasad nije materijalizirao, OPEC je opetovano povećavao proizvodnju, a rezultat je višak ponude (nad potražnjom) koji je u prvih devet mjeseci ove godine, prema procjenama Međunarodne agencije za energetiku (International Energy Agency), iznosio 1,9 milijuna barela dnevno. Značajan dio tog viška (otprilike trećinu) progutala je Kina, grozničavo gomilajući strateške zalihe dok Trump kontinuirano prijeti ključnim dobavljačima za kinesko tržište (Rusija, Iran, Venezuela).

U pitanju je inicijativa kineskog državnog vrha koji je izmjenama zakonskog okvira obvezu održavanja zaliha nametnuo i privatnom sektoru, ali Kina pritom ipak ne raspolaže neograničenim kapacitetima pohrane. Stoga većina analitičara očekuje manju aktivnost kineske strane, pa autori izvješća što ga je IEA objavila sredinom listopada naglašavaju kako bi razlika između ponude i potražnje na globalnoj razini iduće godine mogla dosegnuti gotovo četiri milijuna barela dnevno (otprilike 4% globalne potražnje). Drugim riječima, aktualni status quo je neodrživ – nepovoljan omjer ponude i potražnje trebao bi proizvođače natjerati na uzmak ili isprovocirati daljnju korekciju cijena.

Za ono prvo, barem na kratki rok, nema nikakvih konkretnih argumenata: samo je OPEC tijekom ove godine povećao proizvodnju za više od milijun barela dnevno, a sličan se rast očekuje i u idućoj godini. Za to vrijeme ni ostatak svijeta ne zaostaje previše, a SAD, Brazil, Kanada i Gvajana bilježe rast proizvodnje koji je posve usporediv s povećanjem kartela, pod dirigentskom palicom Saudijske Arabije.

Za to vrijeme potražnja raste bitno slabijim tempom (nešto manje od milijun barela dnevno u ovoj, te u idućoj godini), pa se daljnji pad cijena čini posve logičnim ishodom. Zbog cikličke naravi tržišta, pad cijena se prije ili kasnije mora (negativno) odraziti na proizvodnju (IEA predviđa bitno drukčiji odnos ponude i potražnje krajem ovog desetljeća), ali se zasad nitko ne želi odreći teško stečenog tržišnog udjela, čime će u konačnici najveću korist izvući – potrošači.

Argument – na moru

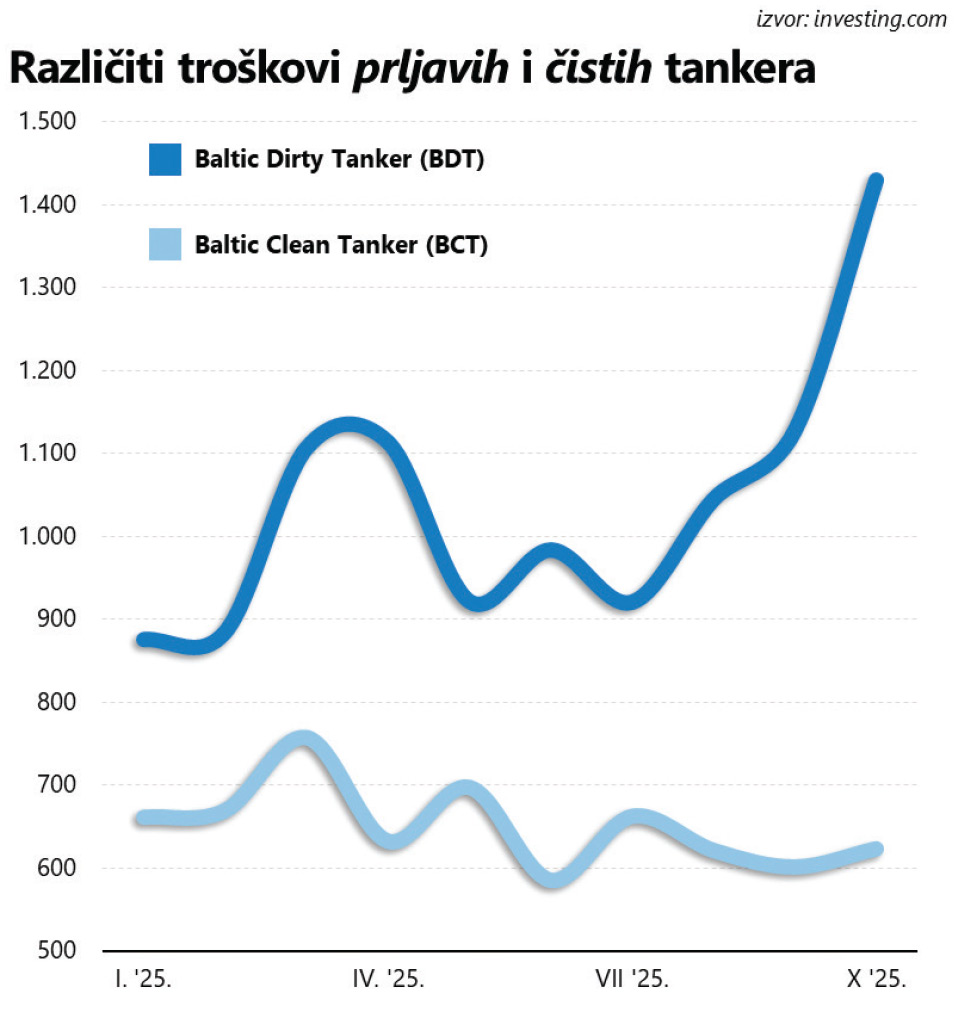

Istražujući fenomen specifičan za terminskog tržište na kojem se trguje robama s isporukom daleko u budućnosti, jedan od argumenata kojim bi mogli potkrijepiti potonju tezu možemo naći na – moru. Naime, Baltic Clean Tanker indeks je krajem listopada (u odnosu na početak godine) tavorio oko pozitivne nule, dok je vrijednost Baltic Dirty Tanker indeksa za to vrijeme porasla za čak 55 posto. Razlika je u vrsti tereta: čisti se odnosi na derivate poput benzina ili dizela, dok prljavi prati kretanje cijene pomorskog transporta za sirovu naftu. Makar indekse u produkciji Baltic Exchange karakteriziraju iznimno velike oscilacije, razlika u izvedbi dvaju indeksa, posebice izražena tijekom trećeg kvartala ove godine, odveć je velika da bismo je mogli ignorirati, čak i kad uzmemo u obzir sankcije usmjerene na Rusiju, koje su tankere za prijevoz sirove nafte učinile vrlo traženom robom.

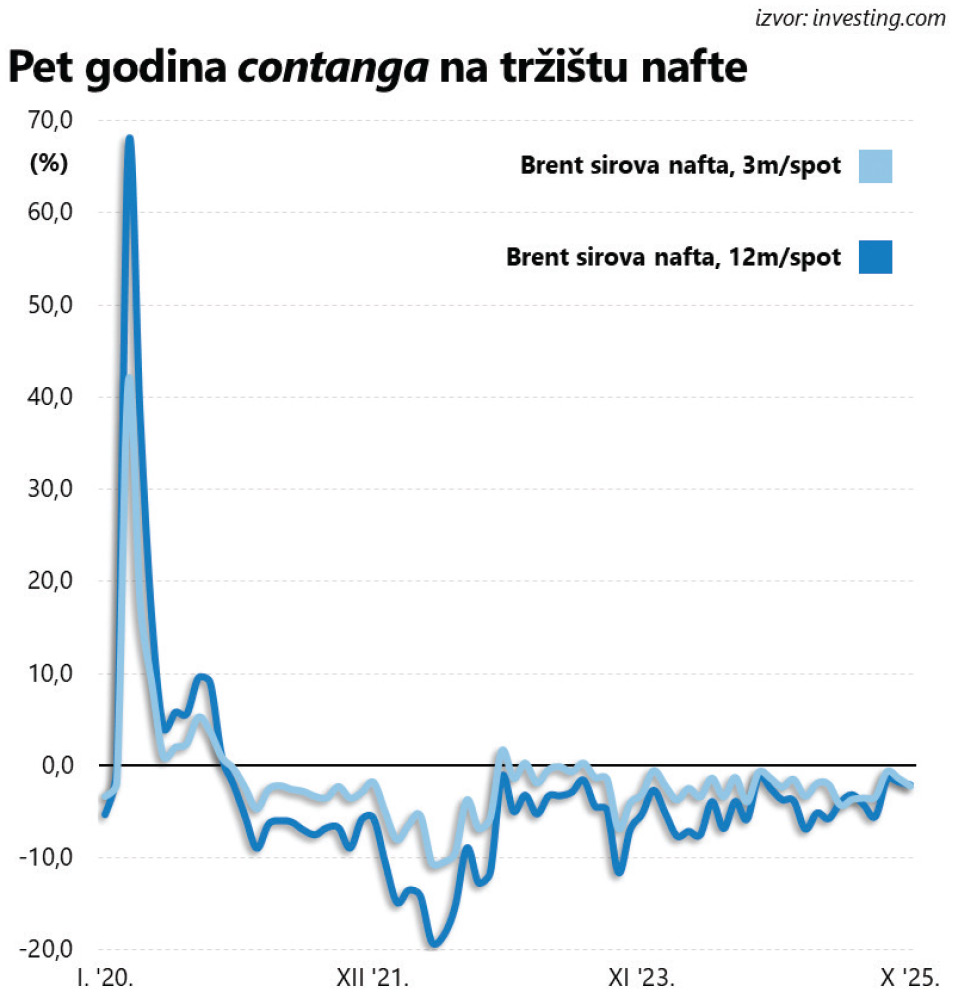

Divergencija obilježena bitno izraženijim rastom Dirty indeksa, posljedica je već viđene prakse korištenja tankera kao plutajućih skladišta koja obično najavljuje backwardation. Riječ je o terminu koji opisuje pozitivan nagib krivulje terminskih cijena, a podrazumijeva rastuću premiju na cijene s terminom isporuke dalje u budućnost. Na takvoj krivulji najjeftinija je spot cijena za promptnu isporuku, što signalizira dobru opskrbljenost tržišta i nezaobilazan rizik u pogledu neizvjesne budućnosti koji onda koriste trgovci, kupujući jeftiniju naftu da bi je s određenim vremenskim odmakom (skuplje) preprodali. Međutim, tržištem nafte već godinama dominira contango, posve suprotan fenomen koji karakterizira negativan nagib krivulje i diskont kada su u pitanju isporuke robe u budućnosti (u odnosu na spot cijenu). Posljednji se puta backwardation na tržištu nafte pojavio u jeku pandemije i žestoke bitke za tržišni udio između današnjih saveznika, Saudijske Arabije i Rusije, paralelno s (pre)punim skladištima i sniženim apetitima za kupnju sirovine koje su se mnogi očajnički pokušavali riješiti.

Akutan višak sirove nafte, dobrim dijelom i zahvaljujući lockdownu tijekom kojeg su se postojeće zalihe trošile sporo i nikako, u ožujku 2020. godine poprimio je uistinu dramatične razmjere: prosječna cijena sirove nafte s isporukom za tri mjeseca podrazumijevala je premiju od čak 40 posto u odnosu na spot cijenu, dok je premija na isporuku za godinu dana dosegla čak 70 posto. Za to vrijeme morima širom svijeta besciljno su plutali brojni tankeri, unajmljeni samo s jednim ciljem – da uskladište naftu koju nitko nije htio.

Već krajem godine okolnosti na tržištu su se promijenile i nastupio je contango, a priča je, iz razumljivih razloga, poprimila alarmantne razmjere nekoliko mjeseci nakon ruske invazije na Ukrajinu. Tada se sirovom naftom s isporukom 12 mjeseci kasnije trgovalo uz diskont od čak 20 posto u odnosu na spot cijenu.

Danas smo, čini se, svakim danom sve bliže novom preokretu: Vortexa navodi kako je ukupna količina nafte u (pomorskom) tranzitu dosegla 1,2 milijarde barela, odnosno najvišu razinu još od 2016. godine (na tom tragu su i procjene koje nudi IEA). Nije ni čudo da cijene najma prljavih tankera rastu – taj rast je izravna posljedica izdašnih količina nafte u tankerima koje sve teže pronalaze put do kupaca.

Sporadične sankcije

Tome svakako valja pridodati i već notornu nesklonost aktualne američke administracije da striktno provodi sankcije usmjerene na proizvođače u Rusiji i Iranu (jer osim jeftinog benzina biračima uoči midterm izbora krajem iduće godine ionako nema puno toga za ponuditi). Jer rast izvoza iranske nafte na najvišu razinu u posljednjih sedam godina, usprkos sankcijama i obnovljenim neprijateljstvima, to je valjda svima jasno, nije se dogodio bez znanja Bijele kuće.

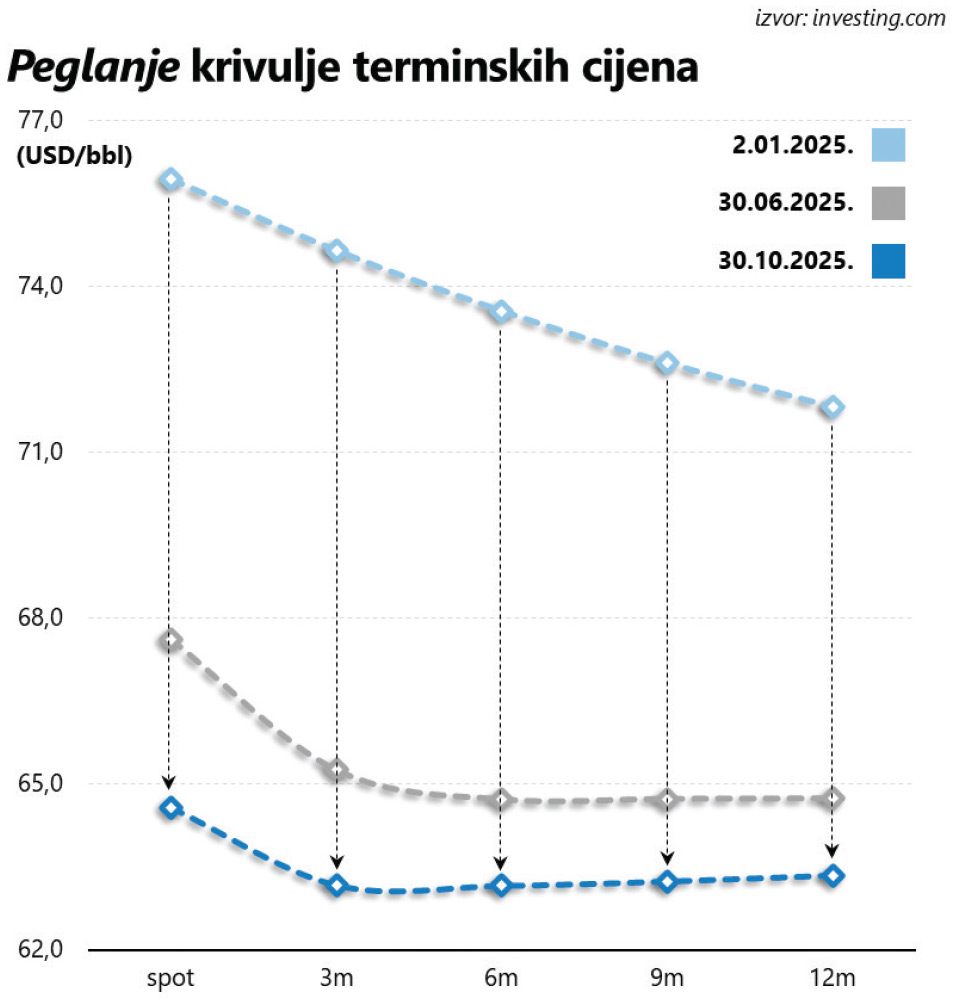

Selektivna provedba sankcija tek će u manjoj mjeri ublažiti posljedice jaza između ponude i potražnje, ali teško može dugo prkositi fundamentima čiji se utjecaj sve jasnije prenosi i na krivulju terminskih cijena, obilježenu početkom godine savršenim contangom.

Deset mjeseci kasnije stvari izgledaju bitno drukčije i cijena Brent sirove nafte s isporukom za 12 mjeseci već je viša od one za isporuku kroz tri mjeseca. Tek spot cijena grčevito odolijeva pritisku, reflektirajući valjda neugodno i odveć često zveckanje oružja koje zasad predstavlja ključan jezičac na vagi.

Veliki trgovci poput Vitola i Trafigure, a onda ni naftni divovi, ne mogu ponuditi osobito uvjerljive argumente za drukčiji razvoj događaja, te u ovome trenutku sve upućuje na scenarij u kojem se daljnja korekcija cijene čini vrlo izvjesnom i koja bi cijene sirove nafte, a potom onda uz određenu odgodu i naftnih derivata, mogla učiniti (realno) najjeftinijima u posljednja dva desetljeća.