Ova analiza posvećena je japanskom društvenom i ekonomskom trenutku, s naglaskom na ključne makroekonomske pokazatelje koji oblikuju sadašnje stanje treće najveće svjetske ekonomije. Tijekom svog 15-dnevnog boravka u Japanu promatrao sam brojne aspekte japanskog društva koji nadilaze puke brojke i statistike.

Posebno me zaintrigirala jedna impresija, koja se, gledano iz perspektive posjetitelja iz zemlje s iskustvom bivšeg socijalističkog sustava, nameće gotovo instinktivno – a to je osjećaj pune zaposlenosti. Iako subjektivna, ova impresija otvara važna pitanja o strukturi japanskog tržišta rada, demografskim izazovima i društvenom konsenzusu koji oblikuje svakodnevni život. Upravo u tom spoju podataka i osobnih zapažanja leži i svrha ovog teksta.

Nakon više od tri desetljeća niskog rasta, stagnirajuće inflacije i eksperimentalne monetarne politike, japanska ekonomija se 2025. godine nalazi na prijelomnoj točki. Skroman, ali stabilan oporavak realnog BDP-a, postupno zaoštravanje monetarne politike te pritisci iz geopolitičkog okruženja oblikuju novu makroekonomsku stvarnost koja zahtijeva pažljivo kalibrirane odgovore.

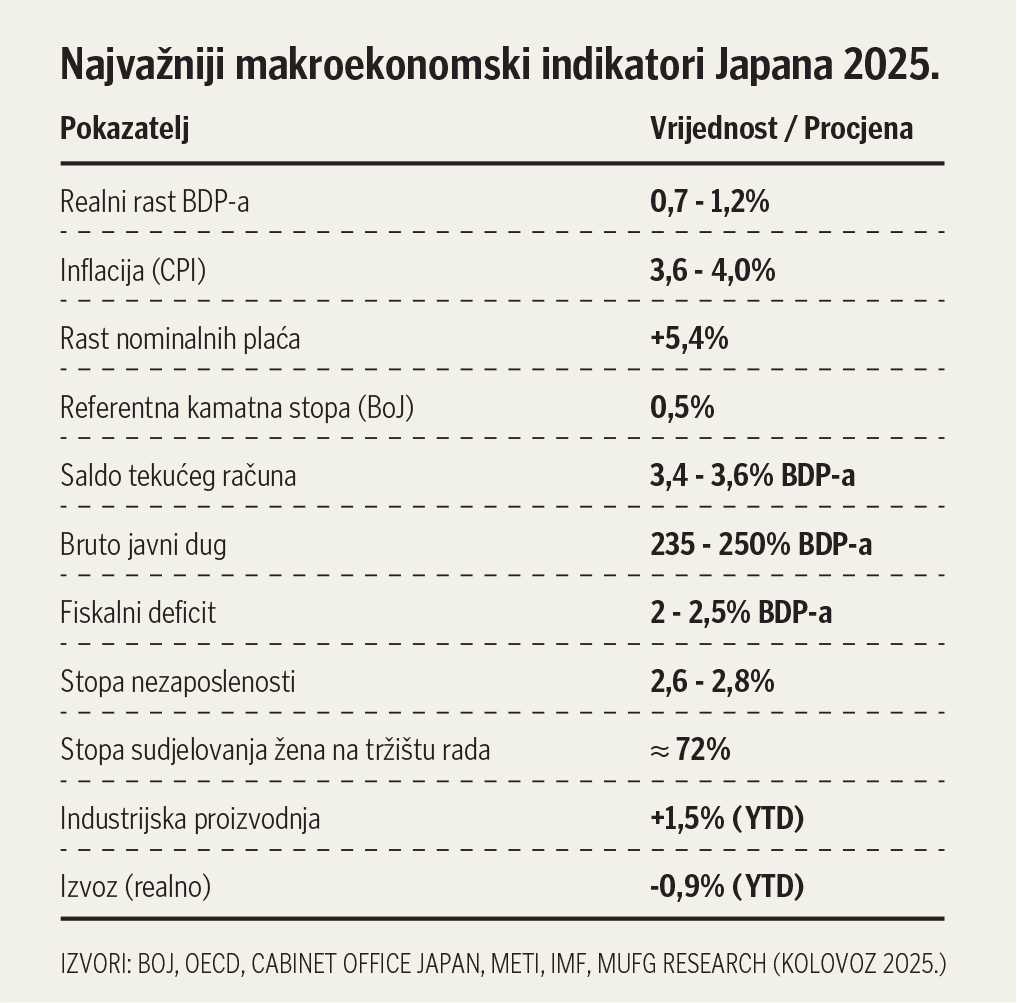

Prema procjenama OECD-a i MMF-a, Japan u 2025. ostvaruje realan rast BDP-a između 0,7 i 1,2 posto. Taj se rast temelji na oporavku privatne potražnje nakon slabijeg prvog kvartala te stabilnoj korporativnoj dobiti. Očekuje se da će u 2026. tempo rasta usporiti prema potencijalnim razinama od oko 0,4 posto.

Osobna potrošnja počinje jačati, potaknuta rastom plaća i jačanjem tržišta rada. Kapitalne investicije također pokazuju znakove otpornosti, osobito u sektorima digitalne transformacije, zelene tranzicije i automatizacije, potpomognute i mjerama vladine razvojne strategije poznate pod nazivom “Nova forma kapitalizma”.

Inflacija se i dalje zadržava iznad ciljanih dva posto koje je postavila Banka Japana. Godišnja stopa konsolidiranog indeksa potrošačkih cijena (CPI) iznosi između 3,6 i 4 posto, čime se treću godinu u nizu održava iznad ciljne razine. Pritom su glavni inflatorni pritisci proizašli iz rasta cijena hrane i energije, a osobito iz skoka cijene riže, koja je u proteklih 12 mjeseci porasla za više od 100 posto.

Povratak u zonu dinamike

Unatoč tome, tržište rada pokazuje iznimnu otpornost. Prosječne plaće porasle su u proljeće 2025. za 5,4 posto, što je najviši nominalni rast od 1991. Međutim, visoka inflacija poništava dio tog rasta u realnim uvjetima, što i dalje ograničava puni potencijal potrošnje kućanstava.

Siječanj 2025. označio je simboličan prekid s desetljećem ultra-labave monetarne politike. Banka Japana podigla je referentnu kamatnu stopu na 0,5 posto, prvi put od 2008. godine. To je bio logičan odgovor na održivu inflaciju, stabilan rast plaća i sve manju potrebu za ekspanzivnim mjerama. Prema zapisnicima s lipanjskoga sastanka monetarnog odbora, nekoliko članova podržava dodatno povećanje kamata već u četvrtom kvartalu 2025., pod uvjetom smanjenja vanjskih geopolitičkih pritisaka.

Istovremeno, BoJ postupno smanjuje otkup državnih obveznica, trenutačno u iznosu od približno tri bilijuna jena mjesečno, s ciljem postupnog ukidanja kvantitativnog popuštanja do prvog kvartala 2026.

Japan i dalje nosi najvišu razinu javnog duga među razvijenim gospodarstvima – između 235 i 250 posto BDP-a. Iako je velik dio tog duga domaće prirode, što smanjuje izravni valutni rizik, dugoročna fiskalna održivost ostaje jedan od ključnih izazova.

Fiskalni deficit u 2025. iznosi između 2 i 2,5 posto BDP-a, niže nego prethodnih godina, no fiskalni pritisci se povećavaju. Povećani vojni izdaci, troškovi vezani uz starenje stanovništva te ulaganja u zdravstveni sustav i infrastrukturu mogli bi dovesti do ponovnog širenja deficita. Vlada zasad odbacuje mogućnost povećanja poreza na dodanu vrijednost te planira održati fiskalnu stabilnost proširenjem porezne baze, porezom na dobit i racionalizacijom rashoda.

Saldo tekućeg računa Japana ostaje stabilan i pozitivan, u rasponu od 3,4 do 3,6 posto BDP-a. Suficit je rezultat kontinuiranih prihoda od stranih investicija te rasta izvoza usluga, uključujući turizam, IT i financijsko savjetovanje. Ipak, izvoz robe bilježi slabije performanse, djelomično zbog usporavanja globalne potražnje, a djelomično zbog novog carinskog režima SAD-a koji pogađa japanski izvoz auto-dijelova i elektroničke komponente. Prema procjenama MUFG-a i IMF-a, učinak američkih carina mogao bi smanjiti japanski BDP za do 0,8 posto u idućih 12 mjeseci.

Japan nastavlja provoditi strukturne reforme usmjerene na povećanje produktivnosti i ublažavanje demografskih izazova. Prioriteti uključuju jačanje sudjelovanja žena na tržištu rada, postupno otvaranje zemlje prema kvalificiranim stranim radnicima te investicije u digitalizaciju javne uprave, obrazovanja i industrijskih procesa. Automatizacija i umjetna inteligencija sve više preuzimaju ulogu kompenzatora za nedostatak radne snage, osobito u sektorima proizvodnje i logistike.

Program “Nova forma kapitalizma” predviđa jačanje srednje klase putem reinvestiranja korporativnih dobiti u ljudski kapital, istraživanje i razvoj, kao i zeleno gospodarstvo. Ipak, napredak je i dalje neujednačen, a razlika u produktivnosti između velikih izvoznika i malih i srednjih poduzeća ostaje značajna.

Rizici i srednjoročni izgledi

Srednjoročni izgledi japanske ekonomije nose potencijal stabilizacije, ali i nekoliko izraženih rizika. Trgovinske tenzije, osobito između SAD-a i Kine, kao i nova runda protekcionističkih mjera iz Washingtona mogli bi znatno ugroziti japanski izvoz i smanjiti opći investicijski sentiment. Svaki veći poremećaj u globalnoj trgovini, pogotovo u sektoru tehnologije i automobilske industrije, ima izravan učinak na japanski BDP. Na domaćem planu glavni rizik ostaje mogućnost da rast nominalnih plaća ne bude dovoljno brz da nadmaši inflacijske pritiske. U tom slučaju realna potrošnja kućanstava ostaje slaba, a učinci fiskalne i monetarne normalizacije mogu biti kontraproduktivni.

Pitanje povjerenja tržišta u dugoročnu održivost japanskoga javnog duga i dalje ostaje otvoreno. Iako se Japan oslanja na domaće izvore financiranja, svaki nagli skok prinosa na državne obveznice – u kombinaciji s normalizacijom monetarne politike – mogao bi povećati trošak servisiranja duga i izazvati fiskalne napetosti. Na kraju, rizik od novih šokova na tržištu energenata ostaje prisutan, s obzirom na japansku ovisnost o uvozu i volatilnost globalnih cijena nafte i plina.

U najboljem scenariju Japan bi u 2026. mogao ući u razdoblje stabilnog, iako skromnog rasta uz održivu inflaciju, umjerenu monetarnu restrikciju i fiskalnu konsolidaciju. No, da bi taj scenarij postao realnost, nužno je provesti duboke strukturne reforme, povećati produktivnost izvan velikih izvoznih sektora i nastaviti s uravnoteženom integracijom globalnih lanaca vrijednosti u uvjetima geopolitičke nesigurnosti.

Banka Japana – tiha revolucija

Godina 2025. donijela je tiho, ali povijesno značajno preusmjeravanje japanske monetarne politike. Nakon desetljeća eksperimentiranja s negativnim kamatnim stopama, kvantitativnim popuštanjem i tzv. kontrolom krivulje prinosa (Yield Curve Control), Banka Japana ušla je u novu fazu – monetarne normalizacije.

Povećanjem referentne kamatne stope na 0,5 posto u siječnju 2025. BoJ je de facto zatvorio poglavlje izvanrednih mjera koje su počele nakon globalne financijske krize i kulminirale u eri Abenomike. Promjena nije došla naglo – temeljila se na kumulativnim signalima: održiva inflacija, snažan rast plaća i narušena učinkovitost dodatne likvidnosti u sustavu.

Ono što tu tranziciju čini osobito delikatnom je činjenica da BoJ mora balansirati između dva imperativa: s jedne strane, obuzdati inflaciju i spriječiti pregrijavanje potrošnje; s druge, ne destabilizirati tržišta kapitala i financijske pozicije države čiji je javni dug više nego dvostruko veći od BDP-a.

Za sada, tržišta reagiraju relativno smireno. Prinosi na desetogodišnje japanske obveznice porasli su s 0,4 na 1,1 posto, ali bez većih šokova. Ipak, pitanja ostaju: koliko će dugo BoJ tolerirati inflaciju iznad cilja? Hoće li doći do još jednog povećanja stope u zadnjem kvartalu godine? I najvažnije – može li se monetarna normalizacija provesti bez izazivanja fiskalne nelagode u zemlji u kojoj su javne financije izložene rastućem servisnom trošku duga? Banka Japana tako ostaje u središtu japanskoga ekonomskog narativa – ne više kao izvor šoka, već kao nositelj kompleksnog procesa povratka u monetarnu ravnotežu.

Promatrajući svakodnevni život u Japanu, lako je steći dojam da isti posao obavljaju dvije ili više osoba – kao da je riječ o sustavu “pune zaposlenosti” poznatom iz socijalističkih režima. No, iza tog naizgled neracionalnog rasporeda stoji duboka kulturna logika koja odražava vrijednosti japanskog društva.

Jedan od ključnih razloga za takvu organizaciju rada je koncept omotenashija – tradicionalne japanske filozofije besprijekorne usluge. Višestruka prisutnost zaposlenih na jednom zadatku omogućuje bržu i pažljiviju uslugu, neprekinut rad (primjerice, ako jedan zaposlenik mora na pauzu ili intervenira hitna situacija, drugi odmah preuzima) te prevenciju pogrešaka jer jedan radnik često ima ulogu provjere ili asistencije drugome. To je posebno vidljivo u hotelima, na željeznicama ili u robnim kućama, gdje vrhunska usluga nije stvar prestiža, nego norme.

Osim toga, japanske firme često zapošljavaju više ljudi nego što je strogo ekonomski nužno, iz osjećaja društvene odgovornosti. Starije radnike, osobe s invaliditetom ili one koji bi u konkurentskom tržišnom sustavu ostali bez posla, firme zadržavaju i uključuju u sustav kroz manje zahtjevne zadatke – katkada simbolične, ali ipak plaćene i društveno priznate.

Treći čimbenik je model zapošljavanja za cijeli život, koji je i dalje prisutan u mnogim tradicionalnim firmama. Otpustiti radnika smatra se sramotom za firmu i traumom za radnika. Umjesto toga, radnici se preraspodjeljuju ili im se smanjuje odgovornost, što nerijetko dovodi do situacija u kojima više zaposlenih obavlja jedan posao, ali s različitim ulogama – vođa, mentor, izvršitelj, podrška.

Društvena odgovornost

Dodatno, japanske firme njeguju timski rad i hijerarhiju. Učinkovitost se ne mjeri samo individualnim doprinosom, već i time koliko zaposlenik doprinosi skladu tima (wa). Tako na gradilištima ili u javnom prijevozu često vidimo ljude koji naizgled “samo stoje”, ali njihova prisutnost služi nadzoru, pomoći ili čisto vizualnom signalu sigurnosti i kontrole.

U konačnici, ono što sa strane izgleda kao nepotrebno udvajanje posla, u japanskom kontekstu ima sasvim drukčiju svrhu: pružanje vrhunske usluge, očuvanje društvene kohezije, poštovanje prema radniku i izgradnja tima u kojem je svatko važan – iako ne nužno na tržišno racionalan način. To nije “puna zaposlenost” kao u socijalizmu, nego specifična japanska sinteza humanosti i discipline.